什麼是企業預算計算機?

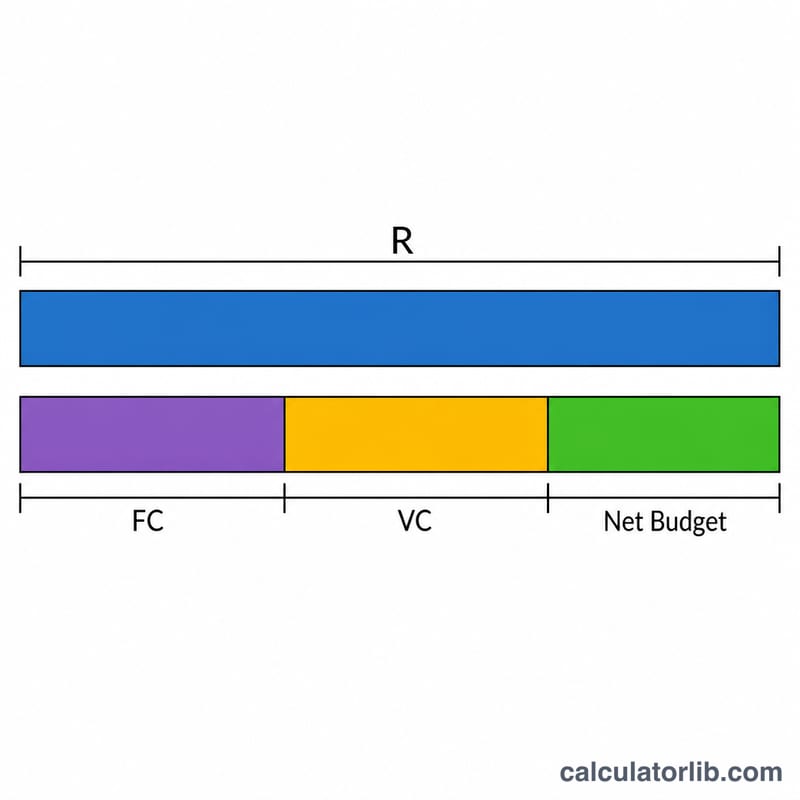

企業預算計算機能幫你快速看出公司目前是賺錢還是虧損。只要輸入總營收,再搭配固定成本與變動成本,工具就會自動算出「淨預算」——也就是扣除所有支出後剩下的金額,並以營收的百分比呈現利潤率。無論是做財務規劃、預測未來,或是檢視成本是否正在侵蝕你的獲利,這項工具都相當實用。

如何使用

只需輸入三個數字:總營收(該期間的所有收入)、固定成本(房租、薪資、保險等不會隨產量變動的支出),以及變動成本(原料、運費、佣金等會隨營運活動增減的支出)。計算機會立即回傳你的淨預算與利潤率。

公式說明

計算方式相當簡單:

$$\text{淨預算} = \text{總營收} - \left(\text{固定成本} + \text{變動成本}\right)$$

結果為正代表獲利,為負則代表虧損。利潤率則顯示每一元營收中你實際能留下多少:

$$\text{利潤率} = \frac{\text{淨預算}}{\text{總營收}} \times 100$$

實際範例

假設一家小型企業的營收為 $100,000,固定成本 $40,000,變動成本 $25,000。總成本為 $65,000。淨預算 = \(\$100{,}000 - \$65{,}000 = \$35{,}000\)。利潤率 = \(\$35{,}000 \div \$100{,}000 \times 100 = 35\%\)。也就是說,這家公司每賺一元就能留下 0.35 元。

各種商業情景下的利潤率

淨預算通過從收入中減去總成本(固定成本加可變成本)來計算,利潤率將該淨預算表示為收入的百分比:

$$\text{淨預算} = \text{收入} - (\text{固定成本} + \text{可變成本})$$ $$\text{利潤率 \%} = \frac{\text{淨預算}}{\text{收入}} \times 100$$下表顯示四種現實的商業情況。例如,高利潤率服務業務賺取 \(120{,}000 - (30{,}000 + 18{,}000) = \) $72,000 淨預算,這是一個 60% 的利潤率。

| 情景 | 收入 | 固定成本 | 可變成本 | 淨預算 | 利潤率 % |

|---|---|---|---|---|---|

| 高利潤率服務業務 | $120,000 | $30,000 | $18,000 | $72,000 | 60.0% |

| 低利潤率零售商 | $500,000 | $60,000 | $420,000 | $20,000 | 4.0% |

| 損益平衡的新創公司 | $90,000 | $40,000 | $50,000 | $0 | 0.0% |

| 虧損的業務 | $80,000 | $45,000 | $50,000 | −$15,000 | −18.75% |

各行業典型的利潤率

淨利潤率因行業而異,這是由於成本結構、競爭和資本密集度的差異。下面的範圍是廣泛引用的基準,可幫助您判斷計算的利潤率是否適合您的行業。實際結果因公司規模、地區和商業模式而異。

| 行業 | 典型淨利潤率 | 備註 |

|---|---|---|

| 餐廳及食品服務 | ~3% – 9% | 可變成本高(食品、勞動力);利潤微薄。 |

| 零售(一般) | ~2% – 6% | 商品成本高;以成交量為驅動。 |

| 雜貨店 / 超市 | ~1% – 3% | 利潤極低,周轉率極高。 |

| 建築及承包 | ~3% – 7% | 以項目為基礎;材料和勞動力密集。 |

| 專業服務(法律、會計、諮詢) | ~10% – 20% | 勞動力驅動,材料成本低。 |

| 軟體 / SaaS | ~15% – 30%+ | 一旦建成,每個客戶的邊際成本低。 |

這些僅應用作粗略的衡量標準。低於您行業範圍的利潤率可能預示著定價或成本問題,而遠高於此的利潤率可能反映強勢利基市場、低開銷或成本分類方式的差異。

解釋您的淨預算及利潤率

正淨預算與負淨預算

一個正淨預算意味著收入超過固定成本和可變成本的總和 — 企業在該期間有剩餘資金(盈餘或利潤)。零淨預算是損益平衡點:收入完全覆蓋成本。負淨預算意味著成本超過收入,產生必須通過儲備、融資或未來利潤覆蓋的赤字(虧損)。

利潤率百分比的含義

利潤率將淨預算相對於收入重新表述,這使得不同規模的企業可以比較。

- 負利潤率:企業在該期間的整體活動中虧損。

- 低利潤率(大約 0%–5%):緩衝很小;成本小幅增加或收入下降可能會使企業陷入虧損。在高成交量、低利潤率的行業(如雜貨店和一般零售)中很常見。

- 適度利潤率(大約 5%–15%):對許多成熟企業來說是一個健康的緩衝。

- 高利潤率(大約 15%+):強勁的盈利能力,通常在軟體、授權或邊際成本低的專業服務中看到。

淨預算與毛利率和營業利潤率

這些術語在不同的層級衡量盈利能力,不可互換:

- 毛利率從收入中只減去商品或服務的直接成本(COGS)。它忽視開銷。

- 營業利潤率減去 COGS 加上營業費用(開銷、薪資、租金),但通常不包括利息和稅款。

- 淨預算 / 淨利潤率如此處計算,減去您輸入的所有固定和可變成本,給出底線盈餘或赤字。真正的會計淨利潤率還考慮利息、稅款和折舊等項目。

由於毛利數字只移除直接成本,毛利率始終等於或高於淨結果。如果您計算的淨預算為正但很小,將其與毛利率進行比較可以顯示開銷消耗了多少。

這是一般教育信息,不是專業財務建議。有關特定於您業務的決定,請諮詢合格的會計師或財務顧問。

常見問題

固定成本和變動成本有什麼不同?固定成本無論銷售量多寡都維持不變(例如房租),變動成本則會隨著生產或銷售而上下波動(例如原物料)。

多少利潤率才算理想?這會因產業而異,但對許多中小企業來說,淨利率超過 10% 通常被視為健康的水準。

如果淨預算是負數該怎麼辦?淨預算為負代表成本超過營收,也就是處於虧損狀態,你應該重新檢視定價策略或設法削減開支。