什么是企业预算计算器?

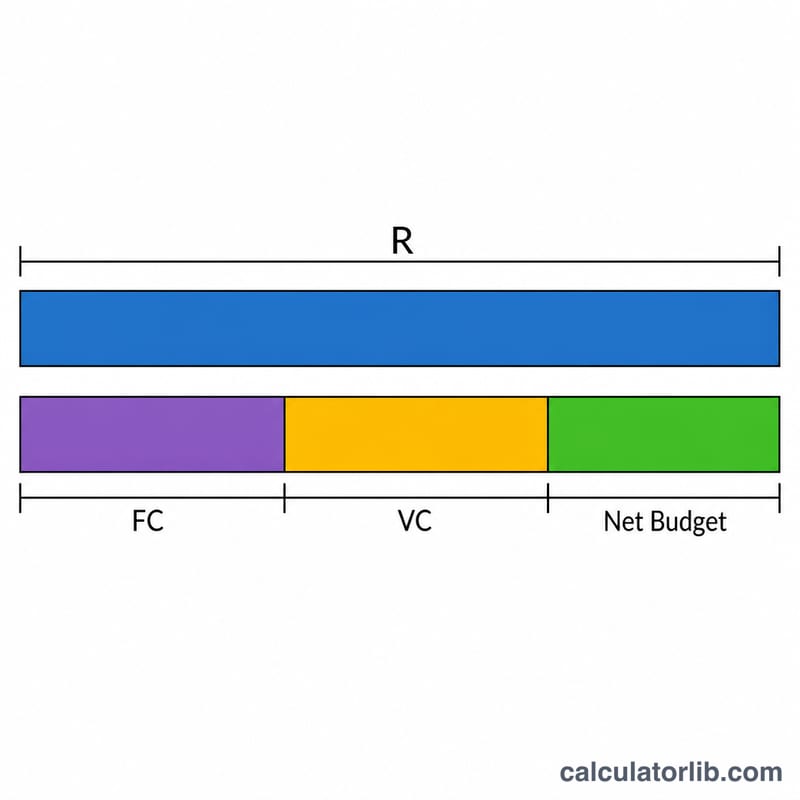

企业预算计算器能帮你快速看清公司目前是盈利还是亏损。只需输入总营业收入,再填上固定成本和可变成本,它就能算出你的净预算——也就是扣除所有支出后剩下的现金,并以营业收入百分比的形式给出利润率。无论是做经营规划、财务预测,还是想看看成本是不是在悄悄侵蚀利润,这个工具都能派上用场。

使用方法

只需填入三个数字:总营业收入(本期全部收入)、固定成本(房租、工资、保险等不随产量变动的支出),以及可变成本(原材料、运费、提成等随业务量增减的支出)。计算器会立即返回你的净预算和利润率。

公式解析

计算逻辑很简单:

$$\text{净预算} = \text{总营业收入} - \left(\text{固定成本} + \text{可变成本}\right)$$结果为正表示盈利,为负则表示亏损。利润率反映的是你每赚一块钱能留下多少:

$$\text{利润率} = \frac{\text{净预算}}{\text{总营业收入}} \times 100$$

实例演算

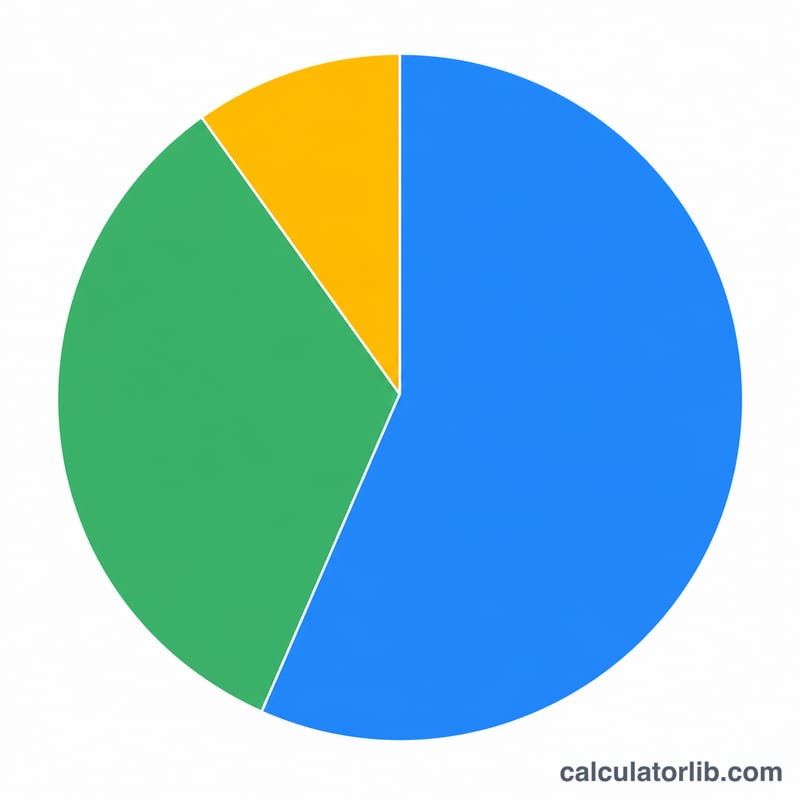

假设一家小企业本期营业收入为 $100,000,固定成本 $40,000,可变成本 $25,000。总成本为 $65,000。净预算 = $100,000 − $65,000 = $35,000。利润率 = $35,000 ÷ $100,000 × 100 = 35%。也就是说,这家企业每赚 1 美元,能留下 35 美分。

$$\text{净预算} = \$100{,}000 - \$65{,}000 = \$35{,}000$$$$\text{利润率} = \frac{\$35{,}000}{\$100{,}000} \times 100 = 35\%$$

不同业务场景下的利润率

净预算通过从收入中减去总成本(固定成本加可变成本)来计算,利润率则是将净预算表示为收入的百分比:

$$\text{净预算} = \text{收入} - (\text{固定成本} + \text{可变成本})$$ $$\text{利润率百分比} = \frac{\text{净预算}}{\text{收入}} \times 100$$下表显示了四个现实的商业情景。例如,高利润率的服务业务赚取 \(120{,}000 - (30{,}000 + 18{,}000) = \) $72,000 净预算,这是一个 60% 的利润率。

| 场景 | 收入 | 固定成本 | 可变成本 | 净预算 | 利润率 % |

|---|---|---|---|---|---|

| 高利润率服务业务 | $120,000 | $30,000 | $18,000 | $72,000 | 60.0% |

| 低利润率零售商 | $500,000 | $60,000 | $420,000 | $20,000 | 4.0% |

| 收支平衡的初创公司 | $90,000 | $40,000 | $50,000 | $0 | 0.0% |

| 亏损业务 | $80,000 | $45,000 | $50,000 | −$15,000 | −18.75% |

各行业典型利润率

净利润率因成本结构、竞争和资本密集度的差异在各行业差异很大。下面的范围是广泛引用的基准,以帮助您判断计算出的利润率是否符合您所在行业的典型水平。实际结果因公司规模、地区和商业模式而异。

| 行业 | 典型净利润率 | 说明 |

|---|---|---|

| 餐饮与食品服务 | ~3% – 9% | 可变成本高(食品、劳动);利润微薄。 |

| 零售(一般) | ~2% – 6% | 销售成本高;量驱动。 |

| 杂货店 / 超市 | ~1% – 3% | 利润率极低,周转率极高。 |

| 建筑与承包 | ~3% – 7% | 基于项目;物料和劳动密集。 |

| 专业服务(法律、会计、咨询) | ~10% – 20% | 劳动驱动,物料成本低。 |

| 软件 / SaaS | ~15% – 30%+ | 建成后每个客户的边际成本低。 |

仅将这些用作粗略参考。低于您所在行业范围的利润率可能预示价格或成本问题,而远高于此的利润率可能反映了强大的利基市场、低开销或成本分类方式的差异。

解读您的净预算和利润率

正净预算与负净预算

正净预算意味着收入超过固定成本和可变成本的总和——企业在该期间有剩余资金(盈余或利润)。净预算为零是损益平衡点:收入完全覆盖成本。负净预算意味着成本超过收入,产生必须通过准备金、融资或未来利润来弥补的赤字(亏损)。

利润率百分比的含义

利润率将净预算相对于收入重新表述,这使不同规模的企业具有可比性。

- 负利润率:企业在该期间的整体活动中亏损。

- 低利润率(约 0%–5%):缓冲不足;成本小幅增加或收入下降可能会使企业陷入亏损。常见于高销量、低加价的行业,如杂货店和一般零售。

- 中等利润率(约 5%–15%):对许多成熟企业来说是健康的缓冲。

- 高利润率(约 15%+):强劲的盈利能力,常见于软件、许可或边际成本低的专业服务。

净预算与毛利率和营业利润率

这些术语衡量利润在不同层级的概念,不能互换:

- 毛利率仅从收入中减去商品或服务的直接成本(COGS)。它忽略开销。

- 营业利润率从收入中减去成本(COGS)加营业费用(开销、薪资、租金),但通常不包括利息和税费。

- 净预算 / 净利润率如此处计算的,减去您输入的所有固定和可变成本,给出底线盈余或赤字。真实会计净利润率还要考虑利息、税费和折旧等项目。

因为毛利数字仅删除直接成本,毛利率始终等于或高于净结果。如果您计算的净预算为正但较小,将其与毛利率进行比较可以显示有多少开销被消耗。

这是一般教育信息,不是专业财务建议。请咨询合格的会计师或财务顾问,以获取特定于您的业务的决策。

常见问题

固定成本和可变成本有什么区别?固定成本不随销量变化(比如房租),可变成本则会随生产或销售的增减而上下浮动(比如原材料)。

多高的利润率才算好?这因行业而异,但对许多小企业来说,净利润率超过 10% 通常被视为比较健康的水平。

如果净预算是负数怎么办?净预算为负意味着成本超过了收入——你正处于亏损状态,应当重新审视定价策略或削减开支。