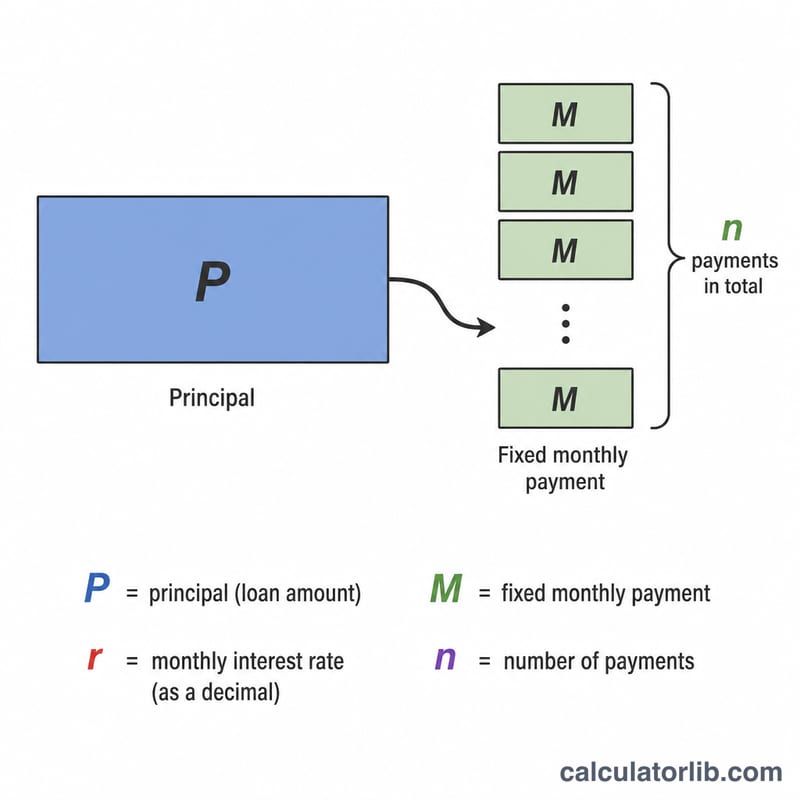

什么是企业贷款计算器?

企业贷款计算器用于估算等额本息贷款的固定月供,同时算出整个贷款期内需支付的总利息和总还款额。无论您是在比较不同的融资报价、做现金流规划,还是在权衡为购置设备、扩大经营或补充流动资金到底能借多少,这款工具都能帮您心中有数。

如何使用

输入贷款本金、以百分比表示的年利率,以及以年为单位的贷款期限。计算器会自动将年利率换算为月利率,算出总还款期数,并套用标准的等额本息公式,得出您每月需要偿还的固定金额。

公式详解

每月还款额的计算公式为 $$M = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$,其中 \(P\) 为贷款本金,\(r\) 为月利率(年利率除以 12,以小数表示),\(n\) 为总还款期数(年限 × 12)。如果利率为零,月供则简化为 \(P / n\)。

计算示例

假设您借入 100,000 美元,年利率 8%,贷款期限 5 年。月利率 \(r = 0.08/12 \approx 0.0066667\),期数 \(n = 60\) 期。代入公式,\((1+r)^{60} \approx 1.48985\),于是 $$M = \frac{100000 \times 0.0066667 \times 1.48985}{1.48985 - 1} \approx 2{,}027.64$$ 每月 2,027.64 美元。60 个月下来,总共需偿还约 121,658 美元,其中利息约为 21,658 美元。

解读您的结果

该计算器产生三个数字,每个都回答了关于贷款的不同问题:

- 月付款(\(M\)) — 您每个月欠的固定金额。对于完全摊销贷款,每次付款涵盖该月累积的所有利息加上部分本金,因此余额在最后一次付款时稳步下降至零。

- 总利息 — 借款的累计成本,等于 \(M \times n - P\)。这是贷款成本超过您实际收到的金额的部分。

- 总还款额 — 所有付款的总和,\(M \times n\),结合本金和利息。

两个因素推高了利息份额。更长的期限使更大的余额在更多月份内处于未清状态,因此即使利率相同,您也要支付更多的总利息(尽管每月付款较小)。更高的利率增加了对剩余余额每一美元收取的利息。因此,贷款可能有负担得起的月付款,但终身成本很高。

该计算器根据您输入的利率对利息进行建模。APR(年百分比率)可能高于规定的利率,因为 APR 包含了放贷费、结费和其他费用。由于该工具不包括此类费用,具有前期费用的贷款的实际成本将超过此处显示的数字 — 根据 APR 比较报价,而不是名义利率。

贷款人使用债务服务覆盖率(DSCR)来判断您的企业是否能够承担付款,定义为净营业收入除以总债务服务。DSCR 高于约 1.25 通常是必需的,意味着营业收入应该超过年度贷款付款一个舒适的幅度。

关键术语定义

- 本金(\(P\))

- 借入的金额 — 任何利息累积前的起始贷款余额。

- 年利率

- 按百分比表示的对未清余额收取的名义年费率。它本身不包括费用。

- APR(年百分比率)

- 以百分比表示的贷款年成本,包括利息加上必需费用,如放贷和结费。APR ≥ 名义利率,是比较报价的标准基础。

- 月利率(\(r\))

- 年利率除以 12(并除以 100 以从百分比转换),即 \(r = \frac{\text{年利率 \%}}{1200}\)。这是每个月应用于余额的利率。

- 期限(\(n\))

- 贷款的长度。在该计算器中,以年为单位的期限乘以 12 得到月付款的总数。

- 摊销

- 通过相等的定期付款偿还贷款的过程,这些付款逐渐从早期主要是利息转变为接近末尾时主要是本金,在到期时达到零余额。

- 总利息

- 在贷款期限内支付的所有利息之和,等于总还款额减去本金。

- 总还款额

- 在完整期限内支付给贷款人的总额:本金加上所有利息(月付款 × 付款次数)。

- 气球付款

- 在某些贷款期满时到期的大笔一次性付款,其常规付款不能完全摊销余额。标准摊销贷款(如本处建模的)没有气球付款。

- 放贷费

- 用于处理和资助贷款的前期费用,通常是贷款金额的百分比。它会提高有效 APR,但不是利率的一部分。

常见问题

计算结果包含各项费用吗?不包含。本计算器仅计算本金和利息,不涉及手续费(如开户费)、保险费或尾款(气球贷)等。

应该填写哪个利率?请填写贷款机构报出的名义年利率(即年化利率 / APR),而不是月利率。

可以用于其他货币吗?当然可以——计算逻辑通用,全球适用。界面上的美元符号仅用于显示,您可以直接按本国货币填入金额。