Qu'est-ce qu'un calculateur de prêt professionnel ?

Un calculateur de prêt professionnel estime la mensualité fixe d'un prêt amortissable, ainsi que le montant total des intérêts payés sur toute la durée et le coût total de remboursement. C'est un outil précieux pour comparer plusieurs offres de financement, anticiper votre trésorerie ou déterminer la somme que vous pouvez emprunter sereinement pour financer du matériel, un développement d'activité ou un besoin en fonds de roulement.

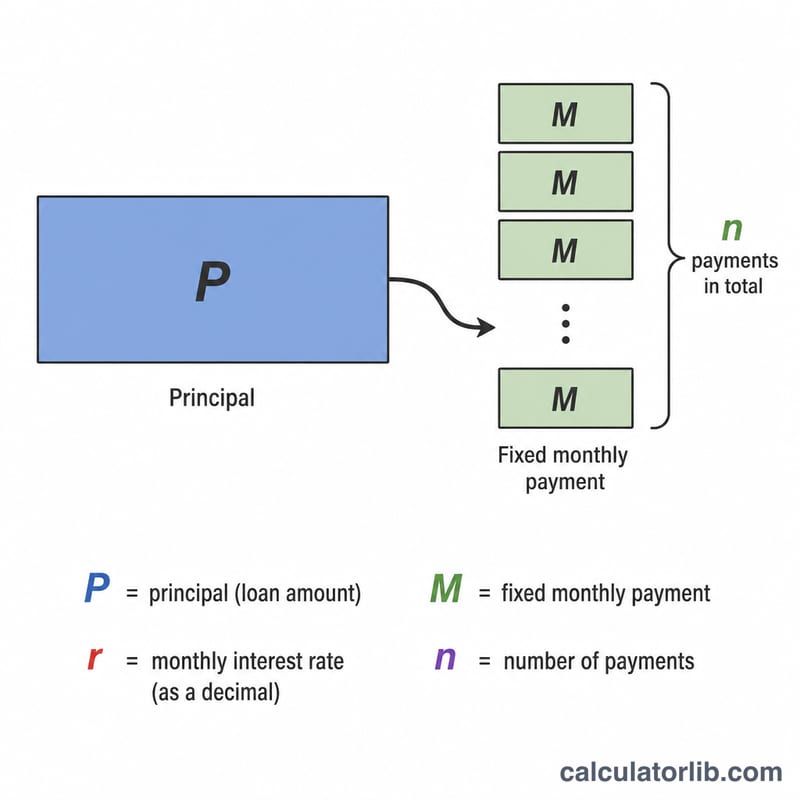

Comment l'utiliser

Saisissez le montant emprunté (le capital), le taux d'intérêt annuel en pourcentage, puis la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel, détermine le nombre de mensualités, puis applique la formule d'amortissement classique pour vous indiquer votre mensualité fixe.

La formule expliquée

La mensualité se calcule ainsi : $$M = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ où P représente le capital, r le taux d'intérêt mensuel (le taux annuel divisé par 12, exprimé en décimale) et n le nombre total d'échéances (durée en années × 12). Si le taux d'intérêt est nul, la mensualité se réduit simplement à \(P / n\).

Exemple chiffré

Imaginons que vous empruntiez 100 000 $ à un taux annuel de 8 % sur 5 ans. Le taux mensuel est \(r = 0{,}08/12 \approx 0{,}0066667\) et \(n = 60\) échéances. En appliquant la formule, \((1+r)^{60} \approx 1{,}48985\), donc $$M = \frac{100000 \times 0{,}0066667 \times 1{,}48985}{1{,}48985 - 1} \approx 2\,027{,}64 \text{ \$ par mois.}$$ Sur 60 mois, vous remboursez environ 121 658 $, dont près de 21 658 $ d'intérêts.

Interpréter vos résultats

La calculatrice produit trois chiffres, chacun répondant à une question différente sur le prêt :

- Paiement mensuel (\(M\)) — le montant fixe que vous devez chaque mois. Pour un prêt entièrement amorti, chaque paiement couvre tous les intérêts courus ce mois-ci plus une portion du capital, de sorte que le solde diminue régulièrement jusqu'à zéro lors du dernier paiement.

- Total des intérêts — le coût cumulatif de l'emprunt, égal à \(M \times n - P\). C'est ce que le prêt vous coûte au-delà du montant que vous avez réellement reçu.

- Total du remboursement — la somme de tous les paiements, \(M \times n\), combinant capital et intérêts.

Deux facteurs poussent la part des intérêts à la hausse. Les durées plus longues conservent un solde plus important en suspens pendant plus de mois, de sorte qu'à même taux vous payez plus d'intérêts totaux (bien que chaque paiement mensuel soit plus petit). Les taux plus élevés augmentent les intérêts facturés sur chaque dollar de solde restant. Un prêt peut donc avoir un paiement mensuel abordable mais un coût de vie utile élevé.

Cette calculatrice modélise les intérêts selon le taux que vous entrez. Le TAEG (taux annuel effectif global) peut être supérieur au taux d'intérêt déclaré car le TAEG inclut les frais de montage, frais de fermeture et autres charges. Puisque cet outil exclut ces frais, le vrai coût d'un prêt avec des frais initiaux dépassera les chiffres indiqués ici — comparez les offres sur la base du TAEG, non du taux nominal.

Les prêteurs jugent si votre entreprise peut supporter le paiement en utilisant le ratio de couverture du service de la dette (RCSD), défini comme le revenu net d'exploitation divisé par le service de la dette total. Un RCSD supérieur à environ 1,25 est couramment exigé, ce qui signifie que le revenu d'exploitation devrait dépasser les paiements annuels du prêt par une marge confortable.

Termes clés définis

- Capital (\(P\))

- Le montant emprunté — le solde initial du prêt avant que les intérêts ne s'accumulent.

- Taux d'intérêt annuel

- Le taux nominal annuel facturé sur le solde en suspens, exprimé en pourcentage. Il n'inclut pas en soi les frais.

- TAEG (taux annuel effectif global)

- Le coût annuel du prêt exprimé en pourcentage qui inclut les intérêts plus les frais requis tels que les frais de montage et de fermeture. TAEG ≥ le taux d'intérêt nominal et est la base standard pour comparer les offres.

- Taux mensuel (\(r\))

- Le taux annuel divisé par 12 (et par 100 pour convertir d'un pourcentage), c.-à-d. \(r = \frac{\text{taux annuel \%}}{1200}\). C'est le taux appliqué au solde chaque mois.

- Durée (\(n\))

- La longueur du prêt. Dans cette calculatrice, la durée en années est multipliée par 12 pour donner le nombre total de paiements mensuels.

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques égaux qui se déplacent progressivement de surtout des intérêts au début à surtout du capital vers la fin, atteignant un solde zéro à l'échéance.

- Total des intérêts

- La somme de tous les intérêts payés sur la durée du prêt, égale au total du remboursement moins le capital.

- Total du remboursement

- Le montant total payé au prêteur sur la durée complète : capital plus tous les intérêts (paiement mensuel × nombre de paiements).

- Paiement in fine

- Une grosse somme forfaitaire due à la fin de certains prêts dont les paiements réguliers n'amortissent pas entièrement le solde. Les prêts d'amortissement standard (comme modélisé ici) n'ont pas de paiement in fine.

- Frais de montage

- Un frais initial, souvent un pourcentage du montant du prêt, pour le traitement et le financement du prêt. Il augmente le TAEG effectif mais ne fait pas partie du taux d'intérêt.

Questions fréquentes

Les frais sont-ils inclus ? Non. Le calcul ne prend en compte que le capital et les intérêts. Les frais de dossier, les assurances ou un éventuel remboursement in fine (balloon) ne sont pas intégrés.

Quel taux dois-je saisir ? Indiquez le taux d'intérêt annuel nominal (TAEG) communiqué par votre prêteur, et non un taux mensuel.

Puis-je l'utiliser pour n'importe quelle devise ? Oui : le calcul est universel. Le symbole dollar n'est là qu'à titre d'affichage ; saisissez simplement les montants dans votre propre devise.