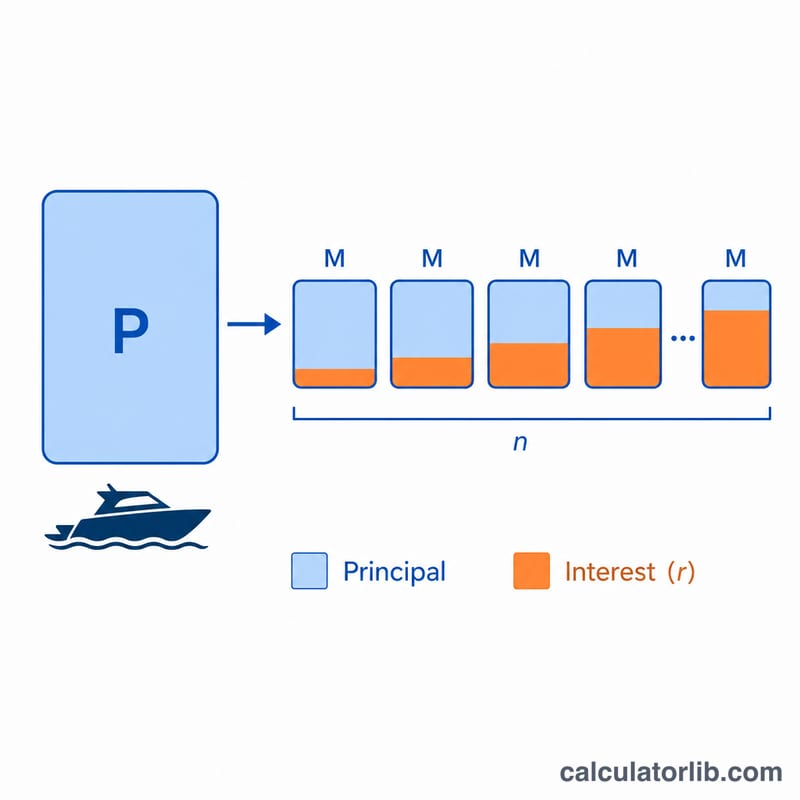

Qu'est-ce qu'un calculateur de prêt bateau ?

Un calculateur de prêt bateau estime la mensualité fixe nécessaire pour financer l'achat d'un bateau neuf ou d'occasion. En saisissant le montant que vous souhaitez emprunter, le taux d'intérêt annuel (TAEG) et la durée du prêt en années, vous obtenez instantanément le montant de votre mensualité, le total des intérêts que vous paierez sur toute la durée du crédit ainsi que le coût total de l'emprunt. Vous pouvez ainsi comparer les organismes prêteurs, choisir la durée la plus adaptée et préparer votre budget en toute sérénité avant de vous engager.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le prix du bateau diminué de votre apport), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt en années. Le calculateur convertit la durée en mois et le taux en taux mensuel, puis applique la formule classique d'amortissement pour déterminer votre mensualité constante.

La formule expliquée

La mensualité repose sur l'équation du prêt amortissable :

$$M = \frac{P \cdot r \cdot (1 + r)^n}{(1 + r)^n - 1}$$

où P représente le capital emprunté, r le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et n le nombre de mensualités (nombre d'années × 12). Chaque mensualité couvre les intérêts du mois ainsi qu'une part du capital, si bien que le solde atteint zéro au moment du dernier versement.

Exemple concret

Imaginons que vous empruntiez 50 000 $ à un TAEG de 7,5 % sur 10 ans. Le taux mensuel s'élève à \(0{,}075 \div 12 = 0{,}00625\) et \(n = 120\) mois. En appliquant la formule, vous obtenez une mensualité d'environ 593,51 $. Sur 120 mois, vous rembourserez au total près de 71 221 $, soit environ 21 221 $ d'intérêts. (Les montants sont indiqués en dollars car les prêts bateau de ce type sont surtout proposés aux États-Unis ; le principe de calcul reste identique en euros.)

Paiement mensuel selon les termes et les taux différents

Le tableau ci-dessous montre le paiement mensuel estimé du principal et des intérêts, les intérêts totaux et le coût total pour un montant de prêt fixe de 50 000 $ selon les termes de prêt nautique courants à deux taux annuels en pourcentage (TAP) représentatifs. Tous les chiffres utilisent la formule d'amortissement standard \(M = P \cdot \dfrac{r(1+r)^n}{(1+r)^n-1}\), où \(r\) est le taux mensuel et \(n\) est le nombre de paiements mensuels.

| Terme | TAP | Paiement mensuel | Intérêts totaux | Coût total |

|---|---|---|---|---|

| 5 ans | 7% | 990,06 $ | 9 403,51 $ | 59 403,51 $ |

| 10 ans | 7% | 580,54 $ | 19 665,16 $ | 69 665,16 $ |

| 15 ans | 7% | 449,41 $ | 30 894,04 $ | 80 894,04 $ |

| 20 ans | 7% | 387,65 $ | 43 036,71 $ | 93 036,71 $ |

| 5 ans | 9% | 1 037,92 $ | 12 275,07 $ | 62 275,07 $ |

| 10 ans | 9% | 633,38 $ | 26 005,65 $ | 76 005,65 $ |

| 15 ans | 9% | 507,13 $ | 41 283,93 $ | 91 283,93 $ |

| 20 ans | 9% | 449,86 $ | 57 967,40 $ | 107 967,40 $ |

Remarquez qu'à un taux donné, l'allongement du terme réduit le paiement mensuel mais augmente les intérêts totaux payés. L'augmentation du TAP augmente à la fois le paiement mensuel et le coût total.

Termes clés expliqués

- Principal (P)

- Le montant que vous empruntez réellement — le prix du bateau moins tout acompte ou reprise. Les intérêts sont facturés sur le capital restant dû.

- TAP (Taux annuel en pourcentage)

- Le coût annuel du prêt exprimé en pourcentage. Dans cette calculatrice, le TAP est traité comme le taux d'intérêt annuel nominal qui est divisé par 12 pour obtenir le taux mensuel.

- Taux mensuel (r)

- Le TAP converti en un chiffre mensuel : \(r = \text{TAP} \div 1200\). Par exemple, un TAP de 7 % donne un taux mensuel d'environ 0,005833.

- Terme du prêt

- La durée pendant laquelle le prêt est remboursé, ici saisi en années et converti en \(n = 12 \times \text{années}\) paiements mensuels. Les prêts nautiques s'étendent généralement de 5 à 20 ans.

- Amortissement

- Le processus de remboursement d'un prêt en paiements périodiques égaux, où chaque paiement couvre les intérêts dus plus une portion du capital. Les premiers paiements sont principalement des intérêts ; les paiements ultérieurs sont principalement du capital.

- Acompte

- L'argent comptant que vous versez à l'avance. Un acompte plus important réduit le capital et donc le paiement mensuel et les intérêts totaux.

- Intérêts totaux

- La somme de tous les frais d'intérêt au cours de la vie du prêt — le montant payé au-delà du capital d'origine.

- Coût total d'emprunt

- Le capital plus les intérêts totaux — le montant total que vous aurez payé une fois le prêt remboursé.

Comprendre votre résultat

Le paiement mensuel affiché par cette calculatrice est le capital et les intérêts uniquement. Il n'inclut pas la taxe de vente, les frais d'immatriculation, l'assurance bateau, les frais de marina ou de point d'attache, l'entretien, ni aucun supplément optionnel tel que la couverture en cas de perte garantie ou les garanties prolongées. Votre coût réel de possession sera plus élevé que le paiement du prêt seul, donc budgétisez ces éléments séparément.

Le chiffre des intérêts totaux est le montant cumulatif que vous payez au prêteur en plus de l'argent que vous avez emprunté. Il est calculé comme le paiement mensuel multiplié par le nombre de paiements, moins le capital initial : \(\text{Intérêts totaux} = (M \times n) - P\). C'est le vrai prix du financement de l'achat au lieu de payer comptant.

Il existe un compromis direct et factuel entre la durée du terme et le coût total. Un terme plus long étale le capital sur plus de paiements, donc chaque paiement mensuel est plus petit — mais parce que les intérêts s'accumulent sur le solde pendant plus d'années, vous payez plus d'intérêts au total. Un terme plus court augmente le paiement mensuel mais réduit les intérêts totaux et vous permet de construire une équité dans le bateau plus rapidement. Le choix d'un terme est donc un équilibre entre l'accessibilité mensuelle et le montant total que vous êtes disposé à payer au cours de la vie du prêt.

Questions fréquentes

Le calcul inclut-il les taxes, l'immatriculation ou l'assurance ? Non. Il estime uniquement le capital et les intérêts. Vous devez ajouter séparément l'assurance, les frais d'immatriculation et les éventuels frais de dossier.

Quel taux puis-je espérer pour un prêt bateau ? Les taux varient fortement selon le profil de l'emprunteur, la durée du crédit et le fait que le bateau soit neuf ou d'occasion — souvent entre 6 % et 11 % environ. Utilisez le taux indiqué par votre établissement prêteur.

Une durée plus longue réduit-elle ma mensualité ? Oui, allonger la durée diminue la mensualité, mais augmente le total des intérêts payés sur l'ensemble du crédit.