Qu'est-ce qu'un calculateur de prêt auto ?

Un calculateur de prêt auto estime la mensualité fixe d'un crédit voiture à partir de trois données : la somme empruntée (le capital), le taux d'intérêt annuel et la durée du crédit exprimée en mois. Il indique aussi le montant total des intérêts que vous paierez sur toute la durée du prêt ainsi que la somme totale remboursée, ce qui vous aide à comparer plusieurs offres de financement avant de signer.

Comment l'utiliser

Saisissez le montant du prêt (prix du véhicule moins un éventuel apport et la reprise de votre ancienne voiture), le taux annuel proposé par votre organisme de crédit, puis la durée en mois (les durées courantes sont 36, 48, 60 ou 72 mois). Le calculateur affiche instantanément votre mensualité, le coût total des intérêts et le montant total de tous les remboursements.

La formule expliquée

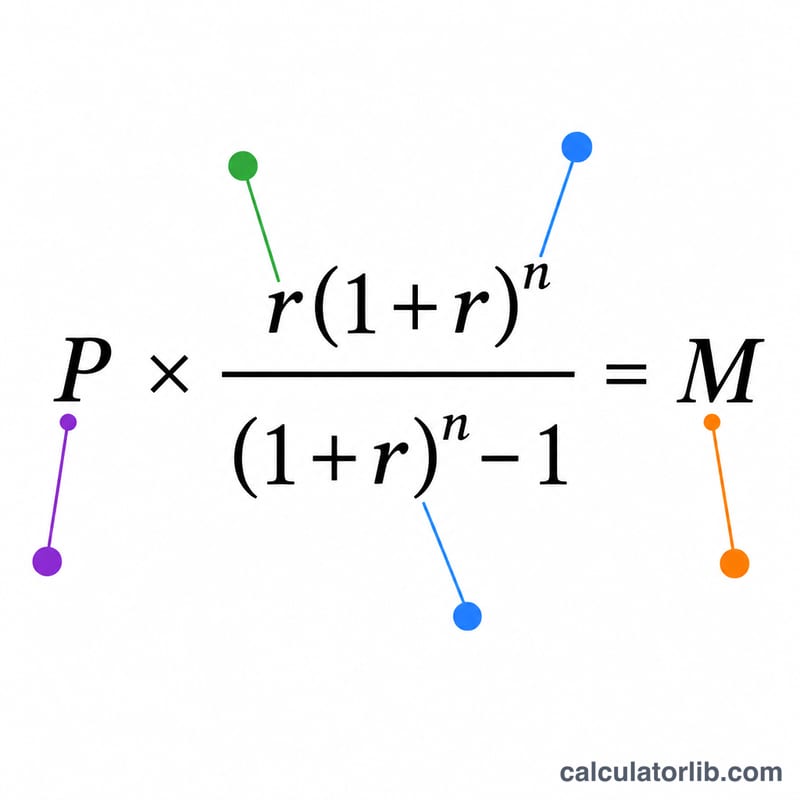

Le calcul repose sur la formule d'amortissement classique : $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$. Ici, \(P\) désigne le capital emprunté, \(r\) le taux d'intérêt mensuel (obtenu en divisant le taux annuel par 12) et \(n\) le nombre total de mensualités. Si le taux est de 0 %, la mensualité correspond simplement au capital divisé par le nombre de mois.

Exemple chiffré

Imaginons que vous empruntiez 25 000 $ à 6 % d'intérêt annuel sur 60 mois. Le taux mensuel est de \(0{,}06 / 12 = 0{,}005\), et \(n = 60\). En appliquant la formule : $$M = 25000 \times \frac{0{,}005 \times (1{,}005)^{60}}{(1{,}005)^{60} - 1} \approx 483{,}32\ \$$$ par mois. Sur 60 mois, vous remboursez environ 28 999,20 $ au total, dont près de 3 999,20 $ d'intérêts.

Questions fréquentes

Les taxes et frais sont-ils inclus ? Non : indiquez le montant réellement financé. Ajoutez la TVA, les frais d'immatriculation et de dossier au prix s'ils sont intégrés au crédit.

Comment réduire ma mensualité ? Un apport plus important, un taux plus bas ou une durée plus longue diminuent tous la mensualité, même si une durée plus longue augmente le coût total des intérêts.

Le taux correspond-il au TAEG ? Pour un résultat le plus précis possible, utilisez le taux annuel effectif global (TAEG) communiqué par votre prêteur, car il reflète le coût réel du crédit sur un an. (À noter : l'exemple ci-dessus est exprimé en dollars selon une convention nord-américaine ; en France, on raisonne en euros et le TAEG inclut l'ensemble des frais obligatoires.)