Qu'est-ce que le calculateur de prêt auto ACB ?

Le calculateur de prêt auto ACB estime la mensualité fixe que vous rembourseriez sur un crédit automobile, ainsi que le total des intérêts et le montant global remboursé sur toute la durée. Il s'appuie sur la formule classique d'amortissement, ce qui le rend valable pour n'importe quel prêt auto à taux fixe, quelle que soit la devise. À noter : ACB (Asia Commercial Bank) est une banque vietnamienne ; cet outil reproduit son mode de calcul, mais les conditions, taux et frais réels diffèrent d'un établissement et d'un pays à l'autre. En France, un crédit auto est encadré par les règles du crédit à la consommation et le coût total s'exprime via le TAEG.

Comment l'utiliser

Renseignez trois valeurs : le montant emprunté (le capital financé), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel et la durée en mois, puis vous indique votre mensualité, le total des intérêts à régler et la somme de tous les versements.

La formule expliquée

La mensualité se calcule ainsi : $$\text{Mensualité} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$, où \(P\) représente le capital, \(r\) le taux d'intérêt mensuel (taux annuel ÷ 1200) et \(n\) le nombre de mensualités (années × 12). Chaque échéance couvre les intérêts courus sur le mois plus une part du capital ; le solde diminue donc régulièrement jusqu'à s'annuler à la dernière échéance.

Exemple chiffré

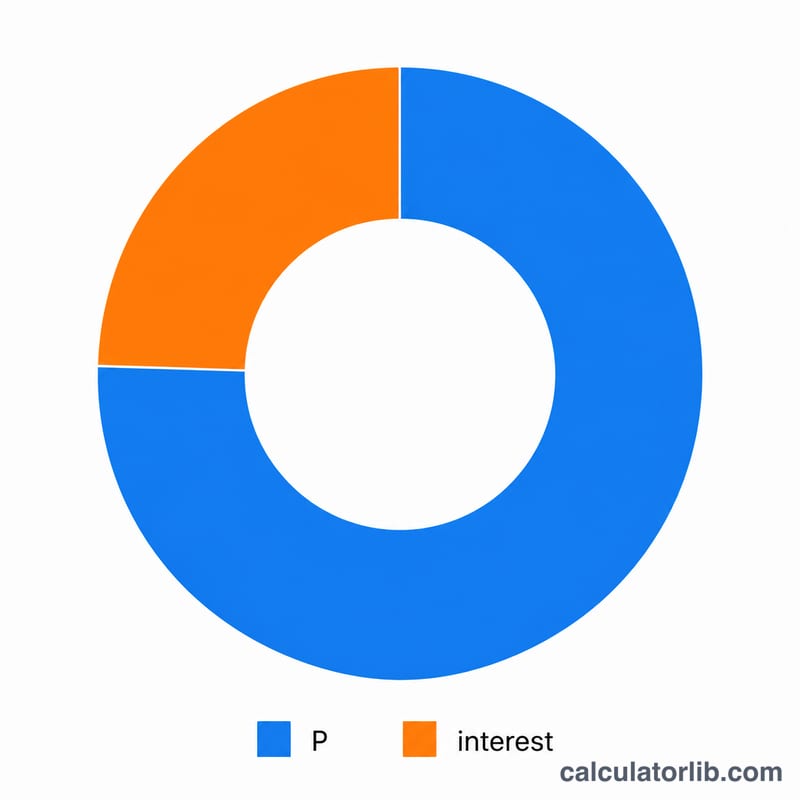

Imaginons que vous empruntiez 20 000 à un taux annuel de 7 % sur 5 ans. On obtient alors \(r = 7 \div 1200 = 0{,}0058333\) et \(n = 60\). Le facteur \((1+r)^{60} \approx 1{,}41763\), soit une mensualité $$\approx \frac{20\,000 \times 0{,}0058333 \times 1{,}41763}{0{,}41763} \approx \mathbf{396{,}02}$$ par mois. Sur 60 mois, vous remboursez environ 23 761,44 au total, dont environ 3 761,44 d'intérêts.

EMI dans différents scénarios de prêt

Le tableau ci-dessous montre comment l'EMI mensuel, l'intérêt total et le remboursement total changent lorsque vous variez le montant du prêt, le taux d'intérêt annuel et la durée. L'EMI est calculé avec la formule standard du solde décroissant \(\text{EMI} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\), où \(r\) est le taux mensuel et \(n\) le nombre de mois. Le remboursement total est \(\text{EMI} \times n\), et l'intérêt total est le remboursement total moins le capital.

| Montant du prêt | Taux annuel | Durée | EMI mensuel | Intérêt total | Remboursement total |

|---|---|---|---|---|---|

| 20 000 | 7% | 3 ans | 617,54 | 2 231,44 | 22 231,44 |

| 20 000 | 7% | 5 ans | 396,02 | 3 761,44 | 23 761,44 |

| 20 000 | 7% | 7 ans | 301,77 | 5 348,70 | 25 348,70 |

| 20 000 | 9% | 5 ans | 415,17 | 4 910,06 | 24 910,06 |

| 30 000 | 8% | 5 ans | 608,29 | 6 497,51 | 36 497,51 |

| 30 000 | 8% | 7 ans | 467,49 | 9 269,27 | 39 269,27 |

| 40 000 | 10% | 5 ans | 849,88 | 10 992,99 | 50 992,99 |

Remarquez que l'allongement de la durée réduit l'EMI mensuel mais augmente l'intérêt total payé, tandis qu'un taux plus élevé augmente à la fois l'EMI et l'intérêt total.

Termes clés expliqués

- EMI (Versement mensuel égalisé)

- Le montant fixe que vous payez chaque mois, combinant à la fois les intérêts et le capital, de sorte que le prêt soit entièrement remboursé à la fin de la durée.

- Capital (P)

- Le montant initial du prêt emprunté avant l'ajout de tout intérêt.

- Taux d'intérêt annuel

- Le taux nominal annuel indiqué sur le prêt, exprimé en pourcentage.

- Taux d'intérêt mensuel (r)

- Le taux annuel converti en un taux décimal par mois : \(r = \dfrac{\text{Taux annuel (\%)}}{1200}\). Par exemple, 7% par an devient \(0,07/12 \approx 0,005833\) par mois.

- Durée (n)

- Le nombre total de versements mensuels, égal à \(12 \times \text{années}\). Un prêt de 5 ans a \(n = 60\) versements.

- Amortissement

- Le processus de remboursement d'un prêt par des versements égaux réguliers, où chaque EMI réduit progressivement le solde impayé.

- Intérêt total

- Le coût total d'emprunt sur la durée du prêt : \(\text{Intérêt total} = (\text{EMI} \times n) - P\).

- Remboursement total

- La somme de tous les EMI payés au cours de la durée : \(\text{EMI} \times n\), égal au capital plus l'intérêt total.

Comprendre votre résultat

Votre EMI calculé reste le même chaque mois pendant toute la durée du prêt. Bien que le montant du paiement soit fixe, sa composition interne change au fil du temps. Au cours des premiers mois, une grande part de chaque EMI est consacrée aux intérêts car le solde impayé est élevé. À mesure que le solde diminue, la portion d'intérêt diminue et une part croissante de chaque paiement est consacrée au remboursement du capital.

Par exemple, sur un prêt de 20 000 à 7% sur 5 ans, l'EMI est d'environ 396,02 par mois. Le premier paiement comprend environ 116,67 d'intérêt (20 000 \(\times\) 0,07/12) et le reste réduit le capital ; au dernier paiement, presque tout le montant est du capital. Pour voir cela mois après mois, consultez la ventilation complète dans le Calculatrice d'échéancier d'amortissement de prêt ACB.

Le chiffre de l'intérêt total représente le vrai coût d'emprunt — l'extra que vous payez au-delà du montant initial du prêt. Une durée plus longue abaisse votre EMI mensuel mais augmente l'intérêt total, tandis qu'une durée plus courte fait l'inverse.

Remarque : Ces chiffres couvrent uniquement le capital du prêt et les intérêts. Ils excluent les frais d'immatriculation, l'assurance, les frais de traitement, la taxe de vente et tous les autres coûts que votre prêteur ou concessionnaire peut ajouter. Confirmez toujours les conditions finales auprès d'ACB avant de signer. Ceci est une information générale, pas un conseil financier professionnel.

FAQ

Les taxes et frais sont-ils inclus ? Non. Le calcul porte uniquement sur le capital et les intérêts. Les frais d'immatriculation, l'assurance et les frais de dossier ne sont pas pris en compte.

Et si mon taux est de 0 % ? Le calculateur répartit alors le capital de façon égale sur tous les mois : \(\text{mensualité} = P \div n\).

Puis-je saisir une durée non entière ? Oui — par exemple, 4,5 ans correspond à 54 mois, et le calculateur gère les durées non entières.