¿Qué es la Calculadora de Préstamo de Coche ACB?

La Calculadora de Préstamo de Coche ACB estima la cuota mensual fija que pagarías por la financiación de un coche, junto con los intereses totales y el importe total devuelto a lo largo de todo el plazo. ACB (Asia Commercial Bank) es una entidad bancaria de Vietnam, por lo que esta herramienta refleja el esquema de préstamos de coche de ese banco; aun así, utiliza la fórmula estándar de amortización, de modo que sirve para cualquier préstamo de coche con tipo fijo, sea cual sea la moneda. Si vas a financiar un vehículo en España u otro país, las condiciones, comisiones y la legislación de tu entidad pueden variar, pero el cálculo de la cuota funciona igual.

Cómo usarla

Introduce tres valores: el importe del préstamo (el capital financiado), el tipo de interés anual expresado como porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en un tipo mensual y el plazo en meses, y a continuación te devuelve la cuota mensual, los intereses totales que pagarás y la suma de todos los pagos.

La fórmula explicada

La cuota se calcula como $$\text{Cuota} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ donde P es el capital, r es el tipo de interés mensual (tipo anual \(\div 1200\)) y n es el número de pagos mensuales (años \(\times 12\)). Cada cuota cubre los intereses devengados ese mes más una parte del capital, de modo que el saldo pendiente va disminuyendo de forma constante hasta llegar a cero en el último pago.

Ejemplo práctico

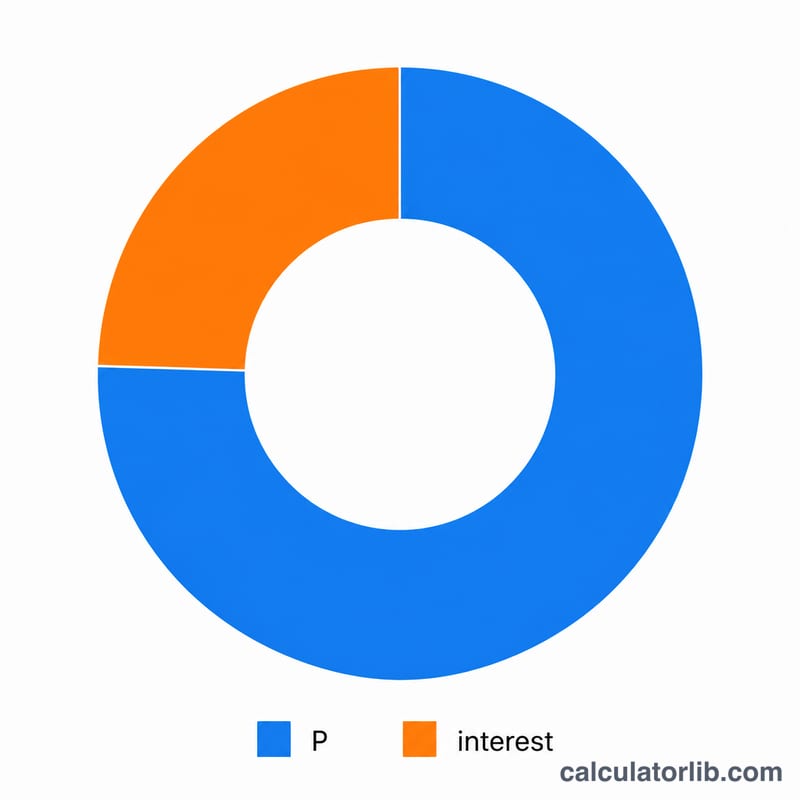

Imagina que pides 20.000 a un interés anual del 7 % durante 5 años. Entonces \(r = 7 \div 1200 = 0{,}0058333\) y \(n = 60\). El factor \((1+r)^{60} \approx 1{,}41763\), lo que da una cuota $$\approx \frac{20000 \times 0{,}0058333 \times 1{,}41763}{0{,}41763} \approx \textbf{396{,}02}$$ al mes. A lo largo de 60 meses pagarás unos 23.761,44 en total, de los cuales aproximadamente 3.761,44 corresponden a intereses.

EMI en diferentes escenarios de préstamo

La tabla a continuación muestra cómo cambian la EMI mensual, los intereses totales y el reembolso total cuando varía el monto del préstamo, la tasa de interés anual y el plazo. La EMI se calcula con la fórmula estándar de saldo decreciente \(\text{EMI} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\), donde \(r\) es la tasa mensual y \(n\) el número de meses. El reembolso total es \(\text{EMI} \times n\), y los intereses totales son el reembolso total menos el capital.

| Monto del préstamo | Tasa anual | Plazo | EMI mensual | Intereses totales | Reembolso total |

|---|---|---|---|---|---|

| 20.000 | 7% | 3 años | 617,54 | 2.231,44 | 22.231,44 |

| 20.000 | 7% | 5 años | 396,02 | 3.761,44 | 23.761,44 |

| 20.000 | 7% | 7 años | 301,77 | 5.348,70 | 25.348,70 |

| 20.000 | 9% | 5 años | 415,17 | 4.910,06 | 24.910,06 |

| 30.000 | 8% | 5 años | 608,29 | 6.497,51 | 36.497,51 |

| 30.000 | 8% | 7 años | 467,49 | 9.269,27 | 39.269,27 |

| 40.000 | 10% | 5 años | 849,88 | 10.992,99 | 50.992,99 |

Observe que extender el plazo reduce la EMI mensual pero aumenta los intereses totales pagados, mientras que una tasa más alta aumenta tanto la EMI como los intereses totales.

Términos clave explicados

- EMI (Cuota mensual igualada)

- La cantidad fija que paga cada mes, que combina tanto intereses como capital, para que el préstamo se reembolse completamente al final del plazo.

- Capital (P)

- El monto original del préstamo solicitado antes de que se agregue cualquier interés.

- Tasa de interés anual

- La tasa nominal anual que se cotiza en el préstamo, expresada como porcentaje.

- Tasa de interés mensual (r)

- La tasa anual convertida a un decimal mensual: \(r = \dfrac{\text{Tasa anual (\%)}}{1200}\). Por ejemplo, el 7% anual se convierte en \(0,07/12 \approx 0,005833\) mensual.

- Plazo (n)

- El número total de pagos mensuales, igual a \(12 \times \text{años}\). Un préstamo de 5 años tiene \(n = 60\) pagos.

- Amortización

- El proceso de reembolso de un préstamo a través de pagos iguales programados, donde cada EMI reduce gradualmente el saldo pendiente.

- Intereses totales

- El costo total del préstamo durante la vida del mismo: \(\text{Intereses totales} = (\text{EMI} \times n) - P\).

- Reembolso total

- La suma de todas las EMI pagadas durante el plazo: \(\text{EMI} \times n\), igual al capital más los intereses totales.

Entendiendo su resultado

Su EMI calculada permanece igual cada mes durante todo el plazo del préstamo. Aunque el monto de pago es fijo, su composición interna cambia con el tiempo. En los primeros meses, una gran parte de cada EMI se destina a intereses porque el saldo pendiente es alto. A medida que el saldo disminuye, la parte de interés se reduce y una parte cada vez mayor de cada pago se destina a reembolsar el capital.

Por ejemplo, en un préstamo de 20.000 al 7% durante 5 años, la EMI es aproximadamente 396,02 mensuales. El primer pago incluye aproximadamente 116,67 de intereses (20.000 \(\times\) 0,07/12) y el resto reduce el capital; en el último pago casi la totalidad es capital. Para ver esto mes a mes, consulte el desglose completo en la Calculadora de tabla de amortización de préstamos ACB.

La cifra de intereses totales representa el costo real del préstamo: lo adicional que paga más allá del monto original del préstamo. Un plazo más largo reduce su EMI mensual pero aumenta los intereses totales, mientras que un plazo más corto hace lo opuesto.

Nota: Estas cifras cubren solo capital e intereses del préstamo. Excluyen aranceles de registro, seguros, cargos de procesamiento, impuesto sobre ventas y cualquier otro costo que su prestamista o distribuidor pueda agregar. Siempre confirme los términos finales con ACB antes de firmar. Esta es información general, no asesoramiento financiero profesional.

Preguntas frecuentes

¿Incluye impuestos o comisiones? No. Solo calcula el capital y los intereses. No incluye matriculación, seguro ni comisiones de apertura.

¿Y si mi tipo de interés es del 0 %? La calculadora reparte el capital a partes iguales entre todos los meses, por lo que la cuota \(= P \div n\).

¿Puedo usar un plazo con decimales? Sí. Por ejemplo, 4,5 años equivalen a 54 meses, y la calculadora admite años no enteros.