Qué hace esta calculadora

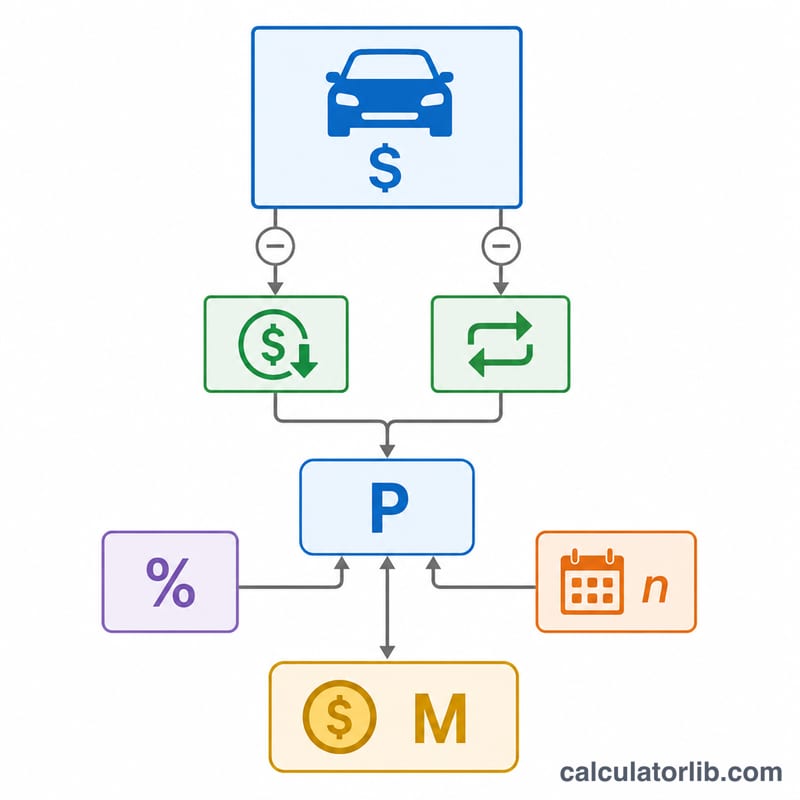

La calculadora de cuota de préstamo de coche estima el pago mensual fijo de un crédito de automóvil a partir del precio del vehículo, la entrada que aportas, el valor de cualquier coche que entregues a cuenta, la tasa anual (TAE) y el plazo del préstamo en meses. Además, te muestra el importe total que devolverás y el coste total de los intereses durante toda la vida del préstamo, para que puedas comparar ofertas y planificar tu presupuesto con tranquilidad.

Cómo usarla

Introduce el precio del vehículo y, a continuación, réstale valor indicando la entrada y el importe del coche que entregas a cuenta. Escribe la TAE que te ha ofrecido tu financiera y elige el plazo del préstamo en meses (los plazos habituales son 36, 48, 60 y 72 meses). La calculadora te devuelve al instante la cuota mensual estimada junto con el importe financiado, el total de los pagos y el total de intereses.

La fórmula explicada

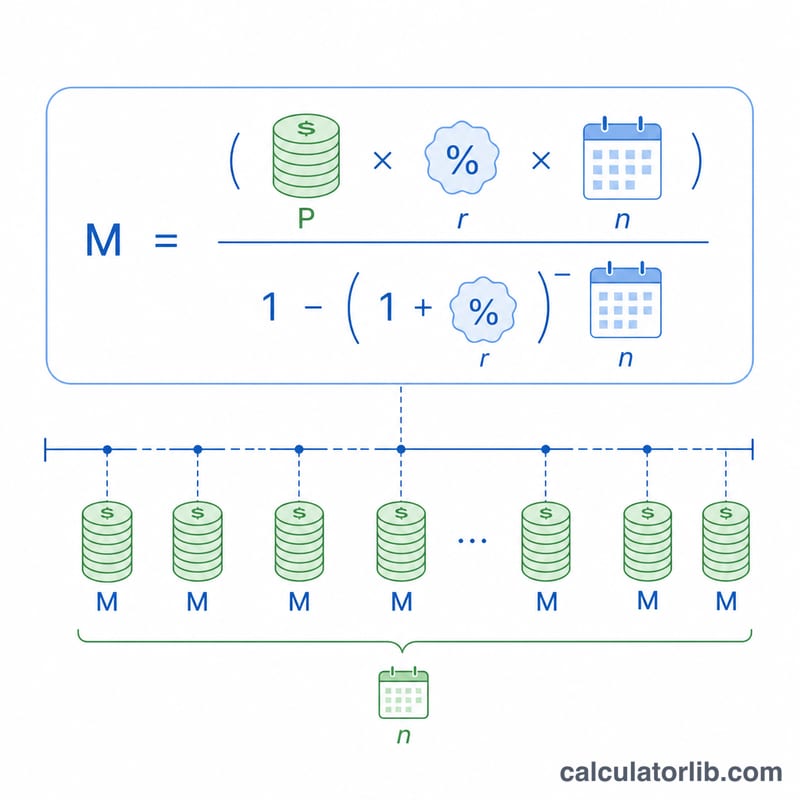

La fórmula estándar de la cuota de un préstamo amortizado es $$ M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1} $$. Aquí P es el importe financiado (el precio menos la entrada y el coche a cuenta), r es el tipo de interés mensual (la TAE dividida entre 12, expresada en decimales) y n es el número de cuotas mensuales. Cuando la TAE es del 0 %, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Imagina que compras un coche de 30.000 $ con una entrada de 5.000 $ y sin coche a cuenta, financiando 25.000 $ al 6 % de TAE a 60 meses. El tipo mensual es \( 0{,}06 / 12 = 0{,}005 \). Al aplicar la fórmula, obtienes una cuota mensual de unos 483,32 $, un total de pagos en torno a 28.999,20 $ y aproximadamente 3.999,20 $ en intereses.

Preguntas frecuentes

¿Incluye impuestos y gastos? No. Si quieres incluirlos en el préstamo, introduce el precio financiado final con impuestos y gastos ya sumados; de lo contrario, el resultado refleja únicamente el precio que indiques.

¿En qué ayuda una entrada mayor? Reduce el importe financiado, lo que disminuye tanto la cuota mensual como el total de intereses que pagas.

¿Es mejor un plazo más corto? Un plazo más corto eleva la cuota mensual pero reduce el total de intereses, mientras que un plazo más largo hace justo lo contrario.