Công cụ này giúp gì cho bạn

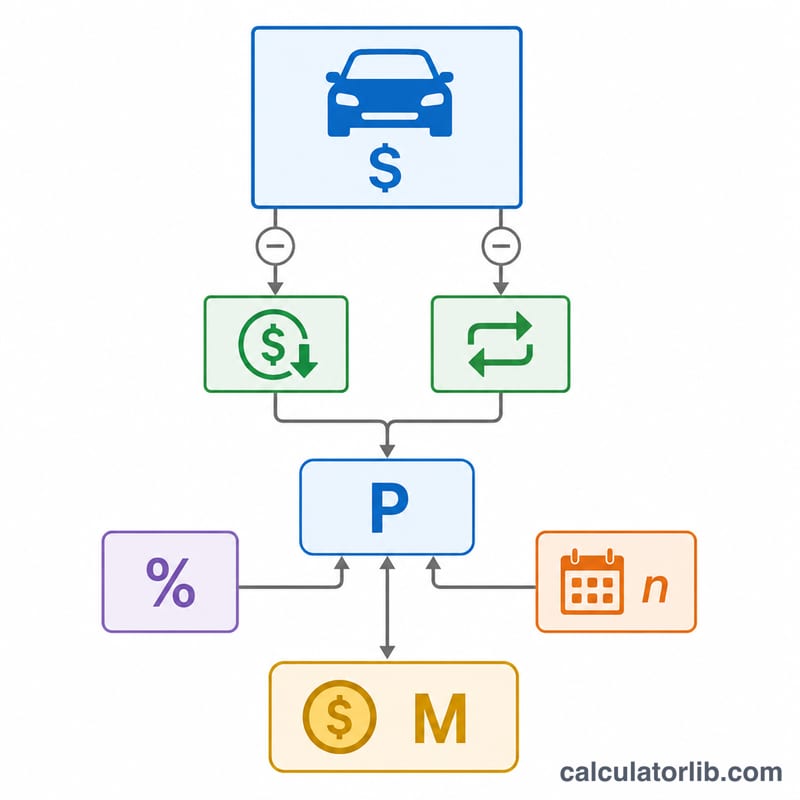

Công cụ tính trả góp mua xe ước tính số tiền cố định bạn phải trả mỗi tháng cho một khoản vay mua ô tô, dựa trên giá xe, số tiền trả trước, giá trị xe cũ đổi ngang (nếu có), lãi suất theo năm (APR) và kỳ hạn vay tính bằng tháng. Công cụ cũng cho biết tổng số tiền bạn sẽ phải trả và tổng chi phí lãi vay trong suốt thời gian vay, giúp bạn so sánh các gói vay và lập kế hoạch tài chính một cách tự tin. Lưu ý: lãi suất APR là cách trình bày lãi vay phổ biến ở Mỹ và nhiều nước; ở Việt Nam, các ngân hàng có thể niêm yết lãi suất theo dư nợ giảm dần hoặc dư nợ gốc, nên hãy hỏi rõ ngân hàng cách tính trước khi đối chiếu kết quả.

Cách sử dụng

Nhập giá xe, sau đó trừ bớt giá trị bằng cách điền số tiền trả trước và giá trị xe cũ đổi ngang. Nhập mức lãi suất APR mà bên cho vay báo và chọn kỳ hạn vay theo tháng (các kỳ hạn phổ biến là 36, 48, 60 và 72 tháng). Công cụ sẽ lập tức trả về khoản trả hàng tháng ước tính cùng với số tiền vay thực tế, tổng số tiền phải trả và tổng lãi.

Giải thích công thức

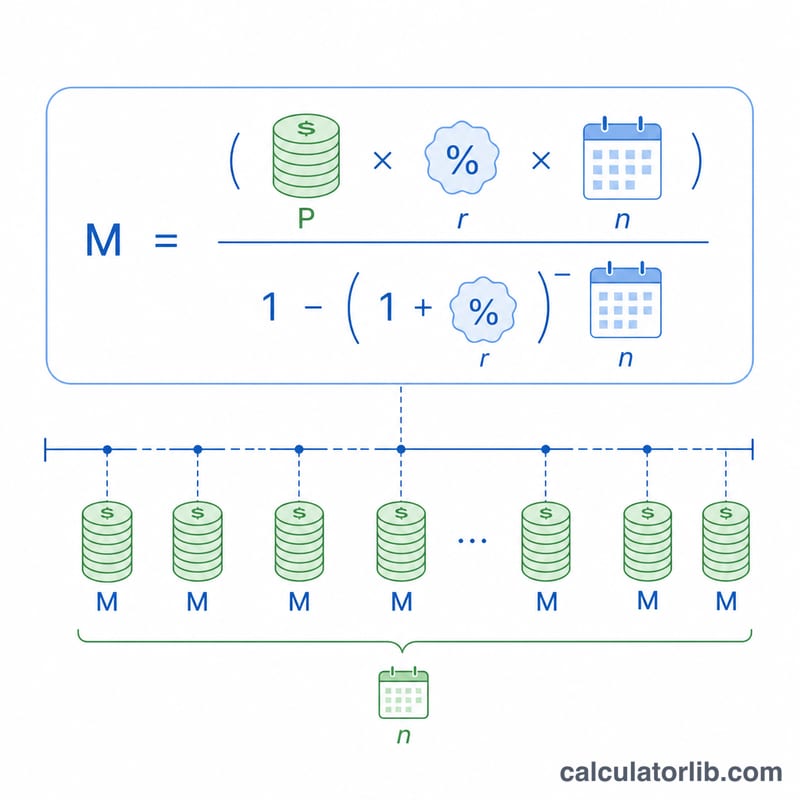

Công thức tính khoản trả góp theo phương pháp khấu trừ dần là

$$ M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1} $$Trong đó \(P\) là số tiền vay thực tế (giá xe trừ đi tiền trả trước và giá trị xe đổi cũ), \(r\) là lãi suất theo tháng (APR chia cho 12, biểu diễn dưới dạng số thập phân), còn \(n\) là tổng số kỳ trả hàng tháng. Khi APR bằng 0%, khoản trả mỗi tháng đơn giản là số tiền gốc chia cho số tháng.

Ví dụ minh họa

Giả sử bạn mua một chiếc xe giá 30.000 USD, trả trước 5.000 USD và không có xe đổi cũ, nghĩa là bạn vay 25.000 USD với lãi suất 6% APR trong 60 tháng. Lãi suất theo tháng là

$$ 0{,}06 / 12 = 0{,}005 $$Thay vào công thức, ta được khoản trả hàng tháng khoảng 483,32 USD, tổng số tiền phải trả khoảng 28.999,20 USD và tiền lãi vào khoảng 3.999,20 USD.

Câu hỏi thường gặp

Kết quả đã bao gồm thuế và phí chưa? Chưa — nếu bạn muốn cộng thuế và phí vào khoản vay, hãy nhập giá xe cuối cùng đã bao gồm thuế phí; nếu không, kết quả chỉ phản ánh đúng mức giá bạn nhập.

Trả trước nhiều hơn thì có lợi gì? Trả trước nhiều giúp giảm số tiền vay thực tế, từ đó giảm cả khoản trả hàng tháng lẫn tổng tiền lãi bạn phải trả.

Kỳ hạn ngắn hơn có tốt hơn không? Kỳ hạn ngắn làm tăng khoản trả hàng tháng nhưng giảm tổng tiền lãi, còn kỳ hạn dài thì ngược lại.