Công Cụ Này Làm Gì

Đây là công cụ ước tính khoản trả góp hàng tháng cho một khoản vay mua xe ô tô tại Mỹ. Bạn chỉ cần nhập giá xe, số tiền trả trước, giá trị xe cũ đem đổi (nếu có), mức thuế bán hàng (sales tax) tại địa phương, lãi suất theo năm (APR) và kỳ hạn vay tính bằng tháng. Công cụ sẽ trả về khoản trả hàng tháng dự kiến cùng với số tiền vay, tiền thuế bán hàng, tổng lãi vay và tổng số tiền bạn phải trả trong suốt kỳ vay. Lưu ý: cách tính thuế khác nhau giữa các tiểu bang ở Mỹ — mô hình này tính thuế bán hàng trên toàn bộ giá xe. Đây là công cụ dành cho thị trường Mỹ; nếu bạn ở Việt Nam, cách tính lãi vay vẫn tương tự nhưng các loại thuế, phí trước bạ và quy định cho vay sẽ khác.

Cách Sử Dụng

Nhập giá xe sau khi đã thương lượng, rồi đến số tiền mặt trả trước và giá trị chiếc xe cũ bạn đem đổi. Thêm mức thuế bán hàng của tiểu bang bạn đang sống, lãi suất APR mà ngân hàng hoặc đơn vị cho vay báo, và số tháng bạn dự định vay. Công cụ sẽ cộng thuế bán hàng vào khoản vay rồi phân bổ đều dư nợ theo phương pháp trả góp.

Giải Thích Công Thức

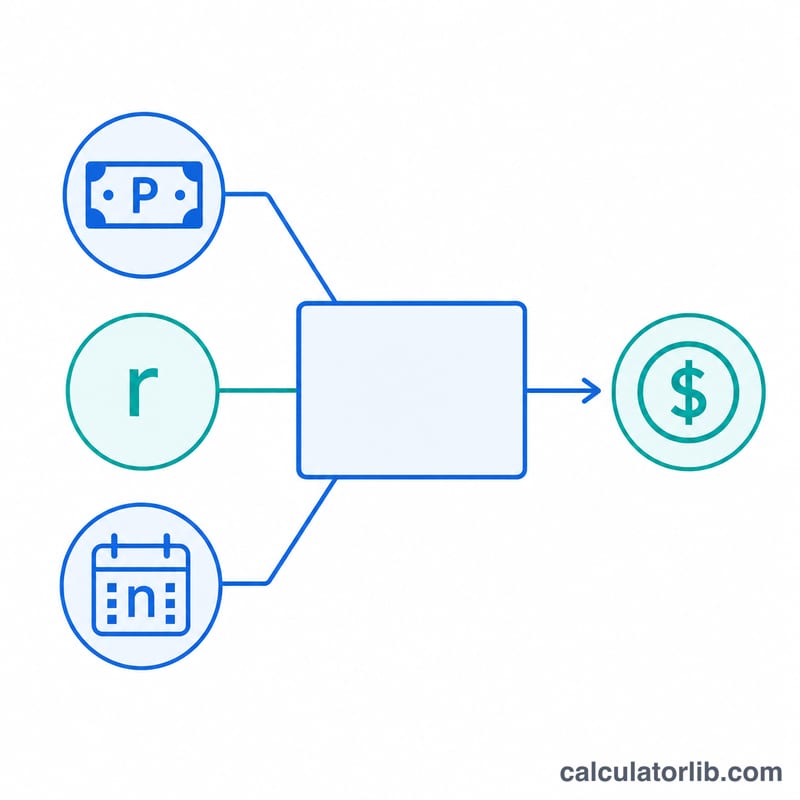

Khoản trả hàng tháng được tính theo công thức trả góp chuẩn

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$trong đó \(P\) là số tiền vay, \(r\) là lãi suất hàng tháng (APR ÷ 12), và \(n\) là số tháng vay. Số tiền vay bằng giá xe trừ đi tiền trả trước và giá trị xe đổi cũ, cộng thêm thuế bán hàng tính trên giá xe.

Ví Dụ Cụ Thể

Với một chiếc xe giá $35,000, thuế bán hàng 7%, không trả trước và không có xe đổi cũ: thuế bán hàng = $2,450, nên số tiền vay là $37,450. Với lãi suất APR 6.5%, ta có \(r = 0.065 \div 12 = 0.00541667\) và \(n = 60\). Khoản trả hàng tháng sẽ vào khoảng $732.75. Trong 60 tháng, tổng số tiền bạn trả khoảng $43,965, trong đó có khoảng $6,515 là tiền lãi.

Giải Thích Các Thuật Ngữ Chính

- APR (Lãi Suất Hàng Năm)

- Chi phí vay hàng năm được biểu thị dưới dạng phần trăm. Trong công cụ này, nó được nhập dưới dạng apr và chuyển đổi thành tỷ lệ hàng tháng.

- Gốc / Số Tiền Tài Chính (P)

- Số tiền bạn thực sự vay. Ở đây nó bằng giá trừ đi khoản thanh toán ban đầu trừ đi tín dụng giao dịch, cộng với thuế bán hàng trên giá: \(P = \text{Giá} - \text{Thanh Toán Ban Đầu} - \text{Tín Dụng Giao Dịch} + \text{Giá}\cdot\frac{\text{Thuế\%}}{100}\).

- Lãi Suất Hàng Tháng (r)

- Tỷ lệ lãi suất định kỳ hàng tháng, được tính bằng cách chia APR cho 12 (và chia cho 100 để chuyển đổi từ phần trăm): \(r = \frac{\text{APR\%}}{1200}\).

- Kỳ Hạn (n)

- Số kỳ thanh toán hàng tháng trong khoản vay. Khoản vay 60 tháng có \(n = 60\).

- Khoản Thanh Toán Ban Đầu

- Tiền mặt thanh toán trước để mua xe, giảm trực tiếp số tiền được tài chính.

- Tín Dụng Giao Dịch

- Giá trị xe cũ của bạn đóng góp vào việc mua hàng, cũng giảm số tiền được tài chính. Ở nhiều tiểu bang, nó có thể giảm lượng chịu thuế, nhưng công cụ này tính thuế trên toàn bộ giá.

- Thuế Bán Hàng

- Một phần trăm của giá xe được thêm vào số tiền được tài chính khi được cuộn vào khoản vay. Các quy tắc thực tế khác nhau tùy theo tiểu bang và khu vực địa phương.

- Tổng Lãi Suất

- Tổng của tất cả các lãi suất phải trả trong suốt kỳ hạn của khoản vay, bằng tổng số thanh toán trừ đi số tiền tài chính: \((M \times n) - P\).

Giải Thích Kết Quả Của Bạn

Khoản thanh toán hàng tháng (M) là số tiền cố định phải thanh toán hàng tháng để hoàn trả hoàn toàn khoản vay trong kỳ hạn được chọn. Các khoản thanh toán ban đầu chủ yếu là lãi suất; các khoản thanh toán sau chủ yếu là gốc.

Số tiền được tài chính (P) là những gì bạn đang vay sau khi trừ khoản thanh toán ban đầu và tín dụng giao dịch và cộng với thuế bán hàng. Đây là con số mà lãi suất được tính.

Tổng lãi suất là khoản tiền bổ sung mà bạn phải trả để vay — sự chênh lệch giữa mọi thứ bạn trả và số tiền được tài chính. Các kỳ hạn ngắn hơn và khoản thanh toán ban đầu lớn hơn làm giảm nó; kỳ hạn dài hơn làm tăng nó ngay cả khi khoản thanh toán hàng tháng trông thoải mái.

Tổng số thanh toán là khoản thanh toán hàng tháng nhân với số tháng — chi phí tiền mặt hoàn chỉnh của khoản vay, không bao gồm khoản thanh toán ban đầu của bạn.

Máy tính này cung cấp một ước tính. Nó không bao gồm phí của nhà cho vay hoặc tài liệu, bảo hiểm GAP, bảo hành mở rộng, các tiện ích của nhà phân phối hoặc chi phí đăng ký và tiêu đề. APR trong thế giới thực phụ thuộc vào tín dụng, nhà cho vay và các ưu đãi của bạn, và các quy tắc thuế bán hàng theo tiểu bang khác nhau — một số tiểu bang tính thuế trên giá sau khi khấu trừ giao dịch thay vì toàn bộ giá, vì vậy số tiền chịu thuế thực tế của bạn có thể khác. Coi đầu ra là một con số kế hoạch và xác nhận các con số chính xác với nhà cho vay và nhà phân phối của bạn.

Câu Hỏi Thường Gặp

Thuế bán hàng có được tính vào khoản vay không? Có. Nhiều người mua xe chọn vay luôn cả phần thuế, nên ở đây thuế được cộng vào số tiền vay.

Nếu tiểu bang của tôi tính thuế trên giá sau khi trừ xe đổi cũ thì sao? Quy định khác nhau giữa các bang; công cụ này tính thuế trên toàn bộ giá xe. Bạn có thể điều chỉnh mức thuế nhập vào nếu bang của bạn cho phép khấu trừ giá trị xe cũ.

Trả trước nhiều hơn có giúp giảm khoản trả hàng tháng không? Có — trả trước càng nhiều thì số tiền vay càng ít, giúp giảm trực tiếp cả khoản trả hàng tháng lẫn tổng lãi phải trả.