यह कैलकुलेटर क्या करता है

यह टूल अमेरिका (US) में लिए जाने वाले कार लोन की मासिक किस्त का अनुमान लगाता है। इसमें गाड़ी की कीमत, डाउन पेमेंट और ट्रेड-इन की वैल्यू, अपने राज्य की सेल्स टैक्स दर, सालाना ब्याज दर (APR) और लोन की अवधि (महीनों में) भरें। इसके बदले आपको अनुमानित मासिक किस्त के साथ-साथ फाइनेंस की गई राशि, सेल्स टैक्स, कुल ब्याज और सभी किस्तों का कुल योग मिलता है। ध्यान दें: अमेरिका में टैक्स के नियम हर राज्य में अलग-अलग होते हैं — यह मॉडल पूरी गाड़ी की कीमत पर सेल्स टैक्स लगाता है। (भारत में रोड टैक्स/RTO नियम अलग होते हैं, इसलिए यह टूल खासतौर पर अमेरिकी लोन के लिए है।)

इसका इस्तेमाल कैसे करें

पहले गाड़ी की तय (negotiated) कीमत भरें, फिर अपना नकद डाउन पेमेंट और किसी पुरानी गाड़ी की ट्रेड-इन वैल्यू डालें। इसके बाद अपने राज्य की सेल्स टैक्स दर, अपने बैंक/लेंडर द्वारा बताई गई APR और कितने महीनों के लिए लोन ले रहे हैं वह संख्या जोड़ें। कैलकुलेटर सेल्स टैक्स को लोन में जोड़ देता है और पूरी राशि को किस्तों में बाँट (amortize) देता है।

फॉर्मूला आसान भाषा में

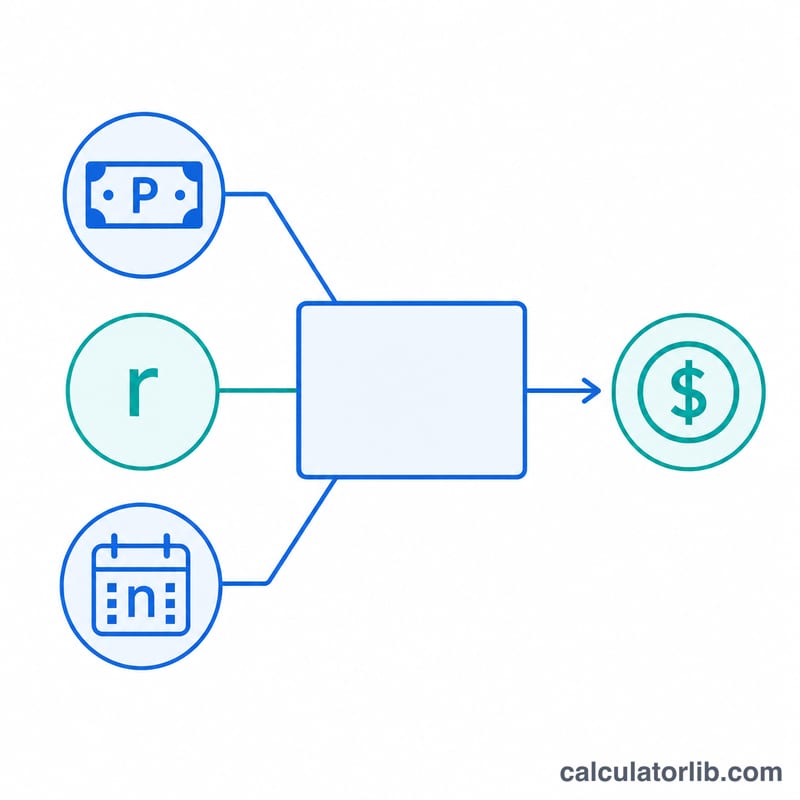

मासिक किस्त निकालने के लिए स्टैंडर्ड amortization फॉर्मूला इस्तेमाल होता है:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$जहाँ P फाइनेंस की गई राशि है, r मासिक ब्याज दर (\(\text{APR} \div 12\)) है, और n महीनों की संख्या है। फाइनेंस की गई राशि = गाड़ी की कीमत में से डाउन पेमेंट और ट्रेड-इन घटाकर, उसमें कीमत पर लगने वाला सेल्स टैक्स जोड़ने पर निकलती है।

हल किया हुआ उदाहरण

मान लीजिए $35,000 की एक कार है, 7% सेल्स टैक्स के साथ, न कोई डाउन पेमेंट और न ही ट्रेड-इन: सेल्स टैक्स = $2,450, यानी फाइनेंस की गई राशि $37,450 हो जाती है। 6.5% APR पर,

$$r = \frac{0.065}{12} = 0.00541667 \quad \text{और} \quad n = 60$$इस हिसाब से मासिक किस्त लगभग $732.75 बनती है। 60 महीनों में आप कुल मिलाकर करीब $43,965 चुकाते हैं, जिसमें से लगभग $6,515 केवल ब्याज होता है।

मुख्य शर्तें समझाई गई हैं

- APR (वार्षिक प्रतिशत दर)

- उधार लेने की वार्षिक लागत को प्रतिशत के रूप में व्यक्त की जाती है। इस उपकरण में इसे apr के रूप में दर्ज किया जाता है और इसे मासिक दर में परिवर्तित किया जाता है।

- मूलधन / वित्तीय राशि (P)

- वह राशि जो आप वास्तव में उधार लेते हैं। यहाँ यह कीमत घटा डाउन पेमेंट घटा ट्रेड-इन क्रेडिट, साथ ही कीमत पर बिक्री कर के बराबर है: \(P = \text{कीमत} - \text{डाउन} - \text{ट्रेड-इन} + \text{कीमत}\cdot\frac{\text{कर\%}}{100}\)।

- मासिक दर (r)

- प्रति माह आवधिक ब्याज दर, APR को 12 से विभाजित करके प्राप्त की जाती है (और प्रतिशत से परिवर्तित करने के लिए 100 से): \(r = \frac{\text{APR\%}}{1200}\)।

- अवधि (n)

- ऋण में मासिक भुगतानों की संख्या। 60-माह के ऋण में \(n = 60\) है।

- डाउन पेमेंट

- वाहन की खरीद की ओर अग्रिम रूप से दिया गया नकद, जो वित्तीय राशि को सीधे कम करता है।

- ट्रेड-इन क्रेडिट

- आपके पुराने वाहन का मान जो खरीद की ओर योगदान देता है, वित्तीय राशि को भी कम करता है। कई राज्यों में यह कर योग्य राशि को कम कर सकता है, लेकिन यह उपकरण पूरी कीमत पर कर लगाता है।

- विक्रय कर

- वाहन की कीमत का एक प्रतिशत जो ऋण में लुढ़कने पर वित्तीय राशि में जोड़ा जाता है। वास्तविक नियम राज्य और स्थानीयता के अनुसार भिन्न होते हैं।

- कुल ब्याज

- ऋण के जीवन काल में दिया गया सभी ब्याज का योग, भुगतान के कुल माइनस वित्तीय राशि के बराबर: \((M \times n) - P\)।

अपने परिणाम की व्याख्या करना

मासिक भुगतान (M) वह निश्चित राशि है जो प्रत्येक माह देय है जो चुनी गई अवधि में ऋण को पूरी तरह से चुकाता है। प्रारंभिक भुगतान ज्यादातर ब्याज होते हैं; बाद के भुगतान ज्यादातर मूलधन होते हैं।

वित्तीय राशि (P) वह है जो आप अपने डाउन पेमेंट और ट्रेड-इन को घटाने के बाद और बिक्री कर जोड़ने के बाद उधार ले रहे हैं। यह वह आंकड़ा है जिस पर ब्याज लगाया जाता है।

कुल ब्याज उधार लेने के लिए अतिरिक्त राशि है — आप जो कुछ भी भुगतान करते हैं और वित्तीय राशि के बीच का अंतर। कम अवधि और बड़े डाउन पेमेंट इसे सिकोड़ते हैं; लंबी अवधि इसे बढ़ाती है, भले ही मासिक भुगतान आरामदायक दिखता हो।

भुगतान का कुल मासिक भुगतान को महीनों की संख्या से गुणा किया जाता है — ऋण की संपूर्ण नकद लागत, आपके अग्रिम डाउन पेमेंट को छोड़कर।

यह कैलकुलेटर एक अनुमान देता है। इसमें लेंडर या प्रलेखन शुल्क, GAP बीमा, विस्तारित वारंटी, डीलर ऐड-ऑन, या पंजीकरण और शीर्षक लागत शामिल नहीं हैं। वास्तविक APR आपके क्रेडिट, लेंडर और प्रोत्साहनों पर निर्भर करता है, और राज्य बिक्री-कर नियम भिन्न होते हैं — कुछ राज्य पूरी कीमत के बजाय ट्रेड-इन कटौती के बाद कीमत पर कर लगाते हैं, इसलिए आपकी वास्तविक कर योग्य राशि अलग हो सकती है। आउटपुट को एक योजना आंकड़े के रूप में मानें और अपने लेंडर और डीलर के साथ सटीक संख्याओं की पुष्टि करें।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या सेल्स टैक्स लोन में शामिल होता है? हाँ। ज़्यादातर खरीदार टैक्स को भी फाइनेंस करा लेते हैं, इसलिए यहाँ इसे फाइनेंस की गई राशि में जोड़ दिया जाता है।

अगर मेरे राज्य में ट्रेड-इन घटाने के बाद टैक्स लगता है तो? हर राज्य के नियम अलग हैं; यह टूल पूरी कीमत पर टैक्स लगाता है। अगर आपके राज्य में ट्रेड-इन की वैल्यू पर छूट मिलती है, तो अपनी टैक्स दर उसी हिसाब से एडजस्ट कर लें।

क्या ज़्यादा डाउन पेमेंट से किस्त कम होती है? हाँ — इससे फाइनेंस की गई राशि घट जाती है, जिससे आपकी मासिक किस्त और कुल ब्याज दोनों सीधे कम हो जाते हैं।