Что считает этот калькулятор

Инструмент рассчитывает ежемесячный платёж по автокредиту в США. Укажите цену автомобиля, первоначальный взнос и сумму зачёта старой машины (trade-in), ставку налога с продаж в вашем штате, годовую процентную ставку (APR) и срок кредита в месяцах. В ответ вы получите примерный ежемесячный платёж, а также сумму кредита, налог с продаж, общую переплату по процентам и итоговую сумму всех выплат. Важно: правила налогообложения отличаются от штата к штату — в этой модели налог с продаж начисляется на полную цену автомобиля.

Как пользоваться

Введите согласованную цену автомобиля, затем размер первоначального взноса наличными и стоимость зачёта старого авто (trade-in). Добавьте ставку налога с продаж для вашего штата, APR, которую предложил кредитор, и количество месяцев, на которые оформляется кредит. Калькулятор включает налог с продаж в тело кредита и распределяет остаток по аннуитетной схеме.

Формула простыми словами

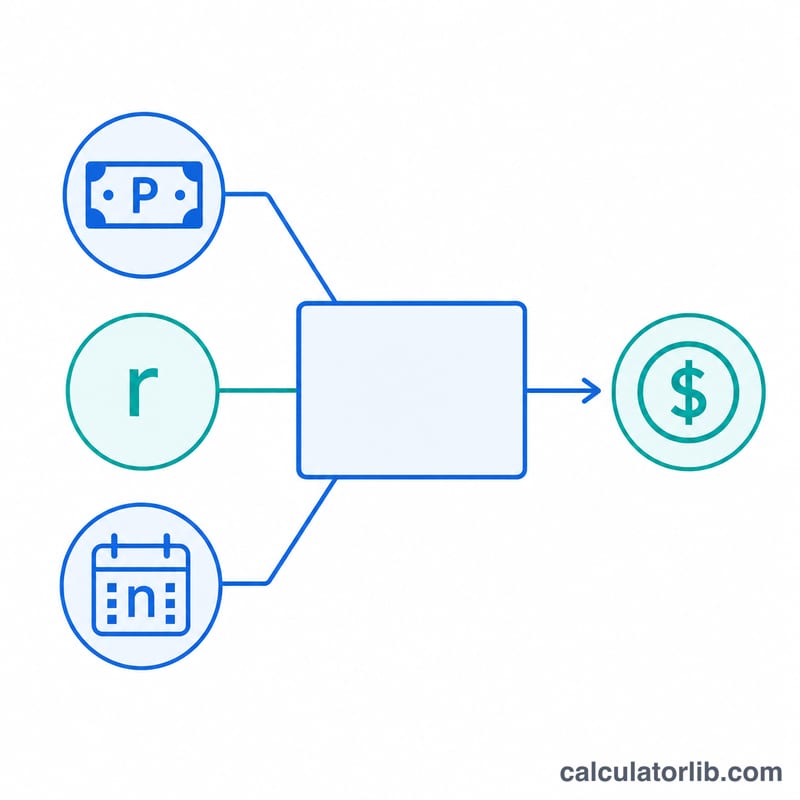

Ежемесячный платёж рассчитывается по стандартной формуле аннуитета

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$где P — сумма кредита, r — месячная процентная ставка (\(\text{APR} \div 12\)), а n — число месяцев. Сумма кредита равна цене автомобиля за вычетом первоначального взноса и trade-in, плюс налог с продаж, начисленный на цену.

Разбор примера

Автомобиль за $35 000, налог с продаж 7%, без первоначального взноса и без trade-in: налог с продаж = $2 450, значит сумма кредита составит $37 450. При APR 6,5% получаем \(r = 0{,}065 \div 12 = 0{,}00541667\) и \(n = 60\). Ежемесячный платёж выходит примерно $732,75. За 60 месяцев вы выплатите около $43 965, из которых порядка $6 515 — это проценты.

Частые вопросы

Включён ли налог с продаж в кредит? Да. Многие покупатели финансируют налог вместе с авто, поэтому здесь он добавляется к сумме кредита.

А если в моём штате налог считается с цены за вычетом trade-in? Правила различаются по штатам; этот калькулятор начисляет налог на полную цену. Если ваш штат уменьшает налогооблагаемую базу на стоимость trade-in, скорректируйте ставку налога вручную.

Снизит ли больший первоначальный взнос платёж? Да — он уменьшает сумму кредита, что напрямую снижает и ежемесячный платёж, и общую переплату по процентам.

Объяснение ключевых терминов

- АПР (годовая процентная ставка)

- Годовая стоимость заимствования, выраженная в процентах. В этом инструменте вводится как apr и преобразуется в месячную ставку.

- Основная сумма / Финансируемая сумма (P)

- Сумма, которую вы фактически берёте в кредит. Здесь она равна цене минус авансовый платёж минус кредит на обмен плюс налог с продаж на цену: \(P = \text{Цена} - \text{Авансовый платёж} - \text{Кредит на обмен} + \text{Цена}\cdot\frac{\text{Налог\%}}{100}\).

- Месячная ставка (r)

- Периодическая процентная ставка в месяц, найденная путем деления АПР на 12 (и на 100 для преобразования из процентов): \(r = \frac{\text{АПР\%}}{1200}\).

- Срок (n)

- Количество ежемесячных платежей по кредиту. Кредит на 60 месяцев имеет \(n = 60\).

- Авансовый платёж

- Наличные средства, уплачиваемые авансом на покупку транспортного средства, что напрямую снижает финансируемую сумму.

- Кредит на обмен

- Стоимость вашего старого транспортного средства, которая идет на покупку, также снижая финансируемую сумму. Во многих штатах это может снизить облагаемую налогом сумму, но этот инструмент облагает налогом полную цену.

- Налог с продаж

- Процент от цены транспортного средства, добавляемый к финансируемой сумме при включении в кредит. Фактические правила варьируются в зависимости от штата и местности.

- Общие проценты

- Сумма всех процентов, выплачиваемых в течение жизни кредита, равная сумме всех платежей минус финансируемая сумма: \((M \times n) - P\).

Интерпретация вашего результата

Ежемесячный платёж (M) — это фиксированная сумма, причитающаяся каждый месяц, которая полностью погашает кредит в течение выбранного срока. Ранние платежи в основном идут на проценты; более поздние платежи в основном идут на основную сумму.

Финансируемая сумма (P) — это то, что вы берёте в кредит после вычитания авансового платежа и кредита на обмен и добавления налога с продаж. Это сумма, на которую начисляются проценты.

Общие проценты — это дополнительная сумма, которую вы платите за заимствование — разница между всем, что вы платите, и финансируемой суммой. Более короткие сроки и более крупные авансовые платежи снижают её; более длительные сроки увеличивают её, даже когда ежемесячный платёж кажется удобным.

Сумма всех платежей — это ежемесячный платёж, умноженный на количество месяцев — полная денежная стоимость кредита, исключая ваш авансовый платёж.

Этот калькулятор дает приблизительную оценку. Он не включает сборы кредиторов или документации, страховку GAP, расширенные гарантии, добавления дилеров или расходы на регистрацию и оформление права собственности. Реальная АПР зависит от вашей кредитной истории, кредитора и предложений, и правила налога с продаж варьируются в зависимости от штата — некоторые штаты облагают налогом цену после вычета кредита на обмен, а не полную цену, поэтому ваша фактическая облагаемая сумма может отличаться. Рассматривайте результат как плановую цифру и подтвердите точные числа у вашего кредитора и дилера.