Что показывает калькулятор «лизинг или покупка»?

Этот калькулятор сравнивает полные реальные расходы на лизинг автомобиля и на его покупку за один и тот же период. У лизинга обычно ниже ежемесячный платёж, но в конце срока у вас на руках не остаётся никакого актива. Покупка дороже в месяц, зато машина становится вашей, и часть денег можно вернуть, продав её. Калькулятор сводит все эти факторы в одно наглядное сравнение «бок о бок». Обратите внимание: суммы здесь указаны в долларах ($), но логика расчёта универсальна — подставьте свои цифры в любой валюте, и формула сработает точно так же.

Как пользоваться

Укажите срок сравнения в месяцах (чаще всего берут 36). Для варианта с лизингом введите первоначальный взнос (или сумму, которую вы вносите при оформлении) и ежемесячный лизинговый платёж. Для варианта с покупкой укажите свой первый взнос, ежемесячный платёж по кредиту и ожидаемую стоимость машины при перепродаже (или по trade-in) в конце срока. В результате вы увидите полную стоимость каждого пути и то, какой из них выгоднее.

Разбираем формулу

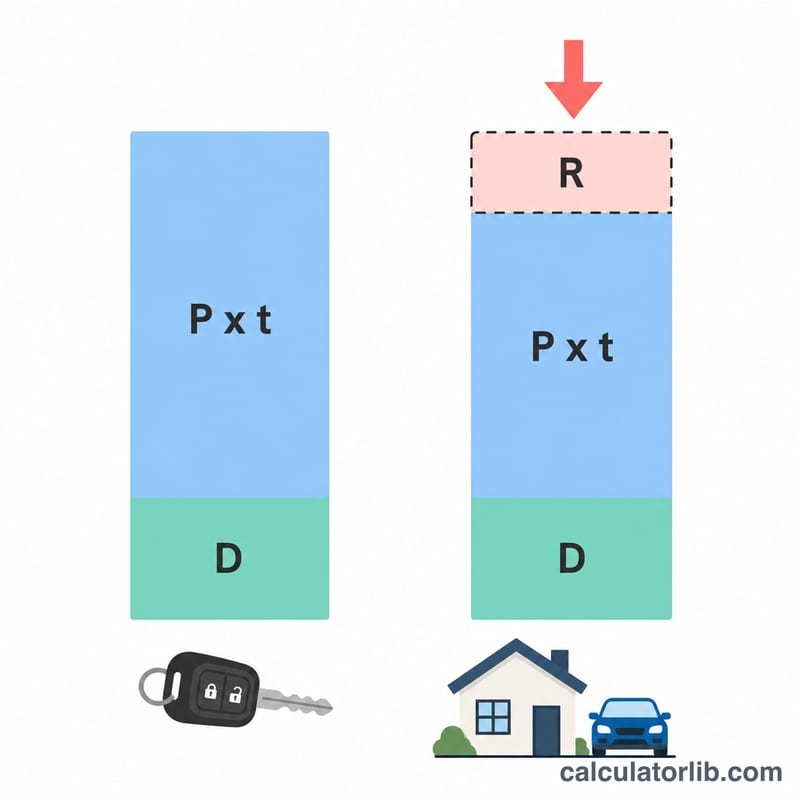

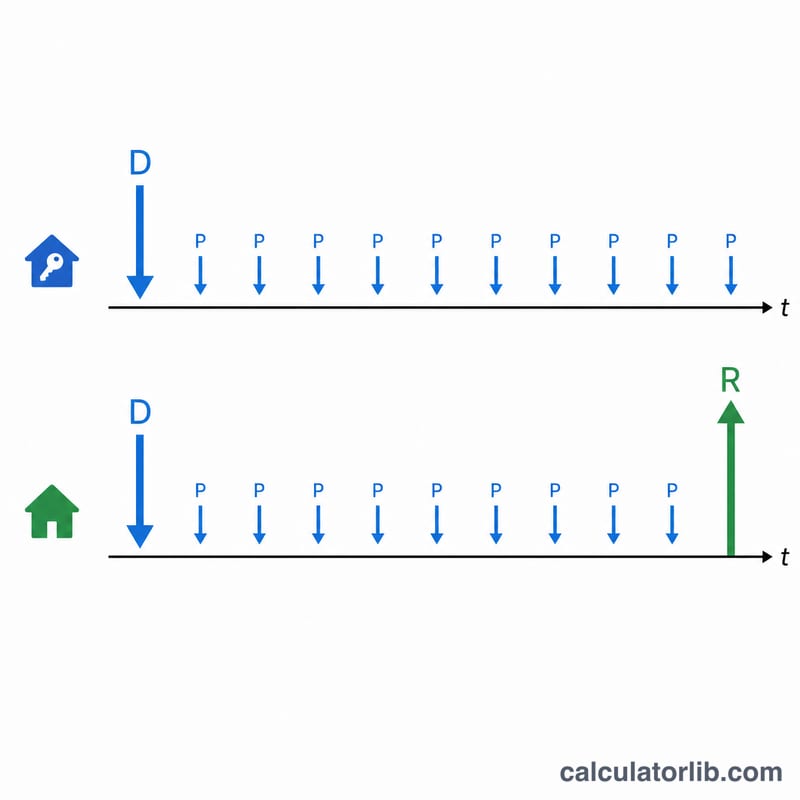

Полная стоимость лизинга — это первоначальный взнос плюс все ежемесячные платежи за весь срок: $$\text{Лизинг} = D_L + P_L \times t$$ Полная стоимость покупки складывается из первого взноса и платежей по кредиту, из которых вычитается остаточная стоимость, ведь эти деньги к вам возвращаются: $$\text{Покупка} = D_B + P_B \times t - R$$ Побеждает вариант с меньшей итоговой суммой, а разница между ними — это ваша экономия.

Пример расчёта

Срок = 36 месяцев. Лизинг: первый взнос $2 000 + $350 в месяц → $$2000 + 350 \times 36 = \$14\,600$$ Покупка: первый взнос $5 000 + $450 в месяц − остаточная стоимость $15 000 → $$5000 + 450 \times 36 - 15000 = 5000 + 16\,200 - 15000 = \$6\,200$$ Покупка выгоднее на $8 400, потому что высокая остаточная стоимость с лихвой компенсирует более крупные платежи.

Частые вопросы

Учитываются ли проценты? Проценты уже заложены в те ежемесячные платежи, которые вы вводите, поэтому они учитываются косвенно.

Нужно ли добавлять страховку и обслуживание? Эта модель сравнивает базовые затраты на финансирование. Если страховка или сервис различаются между вариантами, просто включите их в суммы ежемесячных платежей.

Какую остаточную стоимость указывать? Оцените, за сколько машину можно будет продать частному покупателю или сдать по trade-in в конце срока; чем выше эта стоимость, тем привлекательнее становится покупка.