Что считает этот калькулятор

Покупка жилья сама по себе редко бывает однозначно выгоднее или дороже аренды — всё зависит от срока, на который вы заселяетесь, условий ипотеки, налогов, расходов на содержание и от того, как ведёт себя рынок. Этот калькулятор «Аренда или покупка» оценивает чистую стоимость каждого варианта за то количество лет, что вы планируете прожить в квартире или доме, чтобы сравнение было честным — «как с как».

Расчёты ведутся в долларах США и опираются на американскую модель (ипотека на 30 лет, налог на недвижимость и расходы на содержание в процентах от стоимости жилья в год). Логика универсальна и подойдёт для любой страны, но конкретные ставки, налоги и условия кредитования в России и других странах отличаются — подставляйте свои цифры.

Как пользоваться

Укажите цену жилья, первоначальный взнос, ставку и срок ипотеки, а также сколько лет вы рассчитываете здесь прожить. Добавьте налог на недвижимость и расходы на содержание в процентах от стоимости жилья за год, а также размер ежемесячной аренды и темп её роста. Калькулятор покажет чистую стоимость покупки, общую стоимость аренды, ежемесячный платёж, накопленный капитал и выигрыш от роста цены жилья.

Как устроена формула

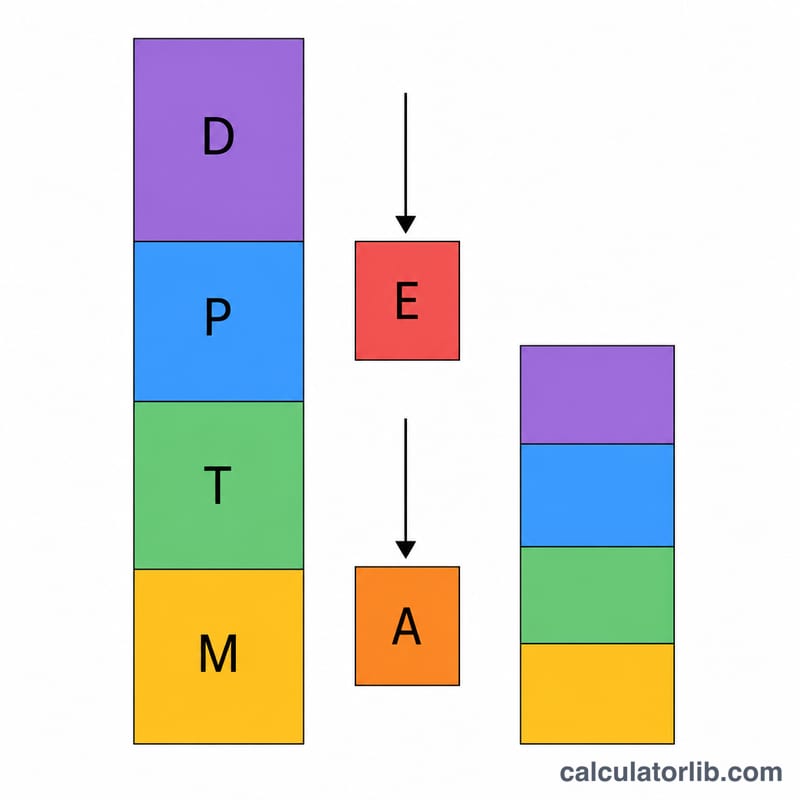

Чистая стоимость покупки складывается из первоначального взноса, ипотечных платежей за весь срок проживания, налога на недвижимость и расходов на содержание. Из этой суммы вычитается накопленный капитал (первоначальный взнос плюс выплаченное тело кредита) и выигрыш от подорожания жилья.

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$

Стоимость аренды считается проще — это сумма двенадцати месяцев аренды за каждый год с ежегодной индексацией.

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

Выигрыш от роста цены здесь рассчитывается линейно: цена \(\times\) годовой рост \(\times\) число лет.

Разбор на примере

Жильё за $400 000 с первоначальным взносом 20% ($80 000), ипотека под 6,5% на 30 лет, срок проживания 7 лет, рост цены 3%, налог 1,1% и содержание 1% — против аренды за $2000 в месяц с ростом 3% в год. Выигрыш от подорожания:

$$400\,000 \times 0{,}03 \times 7 = \$84\,000$$

Калькулятор сводит все суммы воедино и показывает, какой вариант обойдётся дешевле за эти 7 лет.

Частые вопросы

Учитывается ли возможный доход от вложения первоначального взноса? Нет — калькулятор работает с прямыми денежными потоками по жилью и накоплением капитала, но не считает упущенную выгоду от инвестирования сбережений.

Входят ли расходы на оформление сделки и продажу? По умолчанию нет. Чтобы сравнение было строже, мысленно прибавьте их к стороне покупки.

Почему чем дольше живёшь, тем выгоднее покупка? Капитал и подорожание жилья накапливаются со временем, поэтому чистая стоимость владения тем ниже, чем дольше вы остаётесь.