Qué hace esta calculadora

Comprar vivienda no es, por sí solo, ni más barato ni más caro que alquilar: todo depende del tiempo que vayas a quedarte, de la hipoteca, los impuestos, el mantenimiento y de cómo evolucione el mercado. Esta calculadora de Alquilar o Comprar estima el coste neto de cada opción durante los años que planeas vivir en la vivienda, para que puedas compararlas en igualdad de condiciones.

Cómo usarla

Introduce el precio de la vivienda, la entrada, el tipo de interés y el plazo de la hipoteca, y cuántos años esperas vivir allí. Añade el impuesto sobre la propiedad y el mantenimiento como porcentaje anual sobre el precio de la vivienda, junto con tu alquiler mensual y la rapidez con la que sube. La herramienta te muestra el coste neto de comprar, el coste total de alquilar, tu cuota mensual, el patrimonio que acumulas y la ganancia por revalorización.

La fórmula explicada

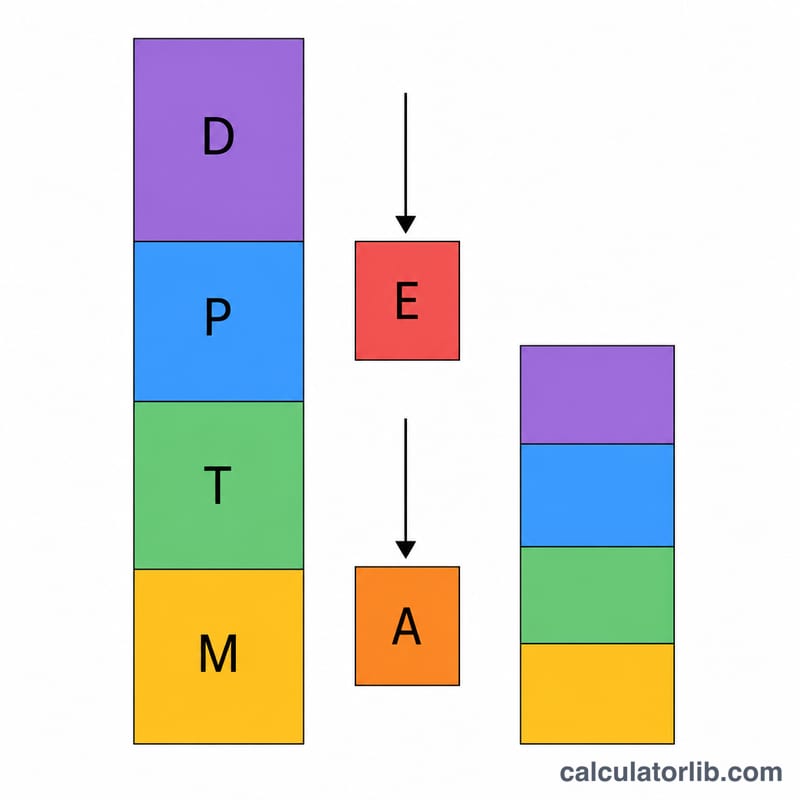

El coste neto de comprar suma la entrada, las cuotas de la hipoteca que pagas mientras vives en la casa, los impuestos sobre la propiedad y el mantenimiento; después resta el patrimonio que acumulas (la entrada más el capital amortizado) y la ganancia por revalorización de la vivienda.

$$\text{Buy} = D + (\text{pmt}\cdot n) + T + M - E - A$$

El coste del alquiler simplemente suma doce mensualidades por año, incrementando la renta cada año.

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

La ganancia por revalorización se calcula aquí con una estimación lineal sencilla: \(\text{precio} \times \text{tasa de revalorización} \times \text{años}\).

Ejemplo práctico

Una vivienda de 400.000 $ con un 20 % de entrada (80.000 $), una hipoteca al 6,5 % a 30 años, conservada durante 7 años, con un 3 % de revalorización, un 1,1 % de impuestos y un 1 % de mantenimiento, frente a un alquiler de 2.000 $/mes que sube un 3 %. Ganancia por revalorización = \(400{.}000 \times 0{,}03 \times 7 = \textbf{84.000 \$}\). La calculadora hace el balance de todo para mostrarte qué opción sale más barata a lo largo de esos 7 años.

Preguntas frecuentes

¿Incluye la rentabilidad de invertir la entrada? No: se centra en los flujos de caja directos de la vivienda y en el patrimonio, no en el coste de oportunidad de invertir esos ahorros.

¿Incluye los gastos de compraventa o de venta? No por defecto; añádelos mentalmente al lado de la compra si quieres una comparación más estricta.

¿Por qué quedarse más tiempo favorece comprar? El patrimonio y la revalorización se acumulan con los años, reduciendo el coste neto de ser propietario cuanto más tiempo permaneces.

Nota: los importes están en dólares estadounidenses ($) y el cálculo refleja un modelo genérico de hipoteca y fiscalidad inmobiliaria. En España y otros países, conceptos como el IBI, los gastos de notaría, el ITP o la plusvalía municipal funcionan de forma distinta, así que ajusta las cifras a las reglas de tu país.