Bu araç ne işe yarar?

Ev satın almak tek başına ne her zaman kiralamaktan ucuzdur ne de pahalıdır; sonuç kalış sürenize, kredi koşullarına, vergilere, bakım giderlerine ve piyasanın gidişatına bağlıdır. Bu Kiralama mı Satın Alma mı aracı, kalmayı planladığınız yıllar boyunca her iki seçeneğin net maliyetini hesaplar; böylece elmayla elmayı karşılaştırabilirsiniz. Not: Hesaplamalar ABD piyasasına özgü dolar ($) ve genel kredi varsayımlarına dayanır; Türkiye'deki konut kredisi, emlak vergisi ve tapu masrafları farklı işler, dolayısıyla rakamları yerel koşullarınıza uyarlayın.

Nasıl kullanılır?

Ev fiyatını, peşinatı, kredi faiz oranını ve vadesini, ayrıca evde kaç yıl yaşamayı düşündüğünüzü girin. Yıllık ev fiyatının yüzdesi olarak emlak vergisi ve bakım giderini, aylık kiranızı ve kiranın ne kadar hızlı arttığını ekleyin. Araç; satın almanın net maliyetini, kiralamanın toplam maliyetini, aylık ödemenizi, biriktirdiğiniz öz sermayeyi ve değer artışından elde ettiğiniz kazancı gösterir.

Formülün açıklaması

Satın almanın net maliyeti; peşinatı, evde yaşadığınız süre boyunca yaptığınız kredi ödemelerini, emlak vergisini ve bakım giderlerini toplar; ardından biriktirdiğiniz öz sermayeyi (peşinat artı ödenen anapara) ve evin değer artışı kazancını bu tutardan çıkarır. Kira maliyeti ise her yıl on iki aylık kirayı toplar ve kirayı her yıl artırır. Buradaki değer artışı kazancı basit bir doğrusal tahmine dayanır: fiyat × değer artış oranı × yıl.

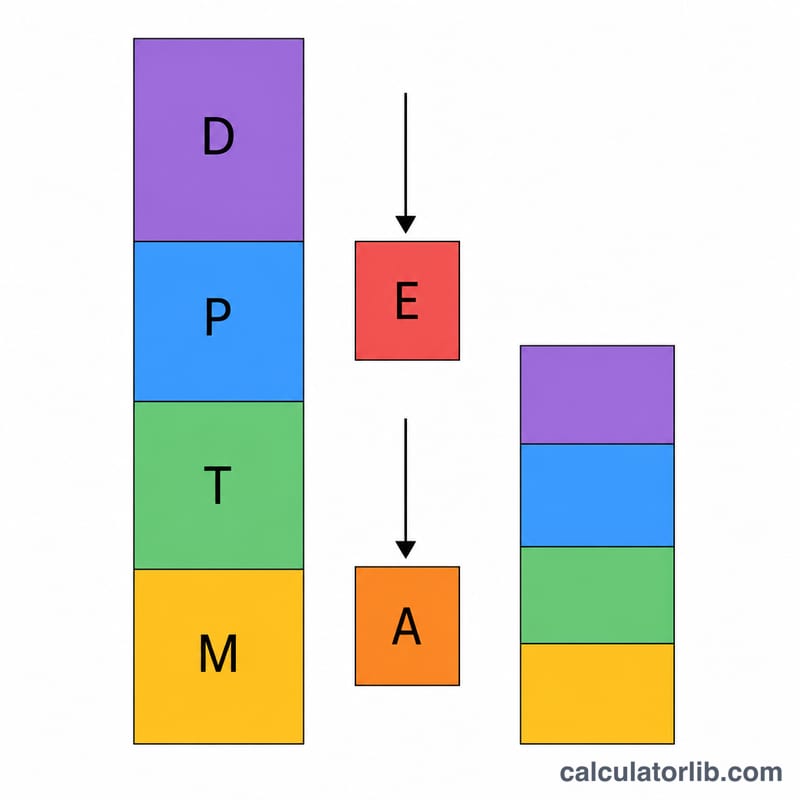

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

Örnek hesaplama

400.000 $ değerinde bir ev; %20 peşinat (80.000 $), %6,5 faizli 30 yıllık kredi, 7 yıl boyunca elde tutuluyor, %3 değer artışı, %1,1 vergi ve %1 bakım gideri varsayalım; bunu aylık 2.000 $ olan ve yılda %3 artan kira ile karşılaştıralım. Değer artışı kazancı = \(400000 \times 0{,}03 \times 7 = 84000\) $. Araç, bu 7 yıl boyunca hangi seçeneğin daha az maliyetli olduğunu göstermek için tüm tutarları netleştirir.

Sıkça sorulan sorular

Peşinatın yatırıma dönüştürülmesi hesaba katılıyor mu? Hayır; araç, doğrudan konut nakit akışlarına ve öz sermayeye odaklanır, yatırılan birikimin fırsat maliyetine değil.

Tapu masrafları veya satış giderleri dahil mi? Varsayılan olarak dahil değildir; daha sıkı bir karşılaştırma için bunları satın alma tarafına zihninizde eklemelisiniz.

Neden uzun süre kalmak satın almayı avantajlı kılıyor? Öz sermaye ve değer artışı zamanla birikir; ne kadar uzun kalırsanız, ev sahibi olmanın net maliyeti o kadar düşer.