ماذا تفعل هذه الحاسبة؟

نادراً ما يكون شراء المنزل أرخص أو أغلى من استئجاره بشكل مطلق، فالأمر يعتمد على المدة التي تنوي البقاء فيها، وقيمة القرض العقاري، والضرائب، وتكاليف الصيانة، وكيفية تحرّك السوق. تقدّر هذه الحاسبة صافي التكلفة لكل خيار على مدى عدد السنوات التي تخطط للسكن فيها، حتى تتمكن من المقارنة العادلة بين الخيارين على أساس متكافئ.

كيفية الاستخدام

أدخل سعر المنزل، والدفعة المقدّمة، ونسبة فائدة القرض العقاري ومدّته، وعدد السنوات التي تتوقع العيش فيها. أضف الضريبة العقارية وتكاليف الصيانة كنسبة مئوية من سعر المنزل سنوياً، إلى جانب الإيجار الشهري ومعدّل ارتفاعه. تعرض لك الأداة صافي تكلفة الشراء، وإجمالي تكلفة الإيجار، والقسط الشهري، وقيمة حقوق الملكية التي تراكمها، والمكسب الناتج عن ارتفاع سعر المنزل.

شرح المعادلة

يُحسب صافي تكلفة الشراء بجمع الدفعة المقدّمة، وأقساط القرض العقاري التي تسدّدها خلال فترة سكنك، والضرائب العقارية والصيانة، ثم طرح حقوق الملكية التي تراكمها (الدفعة المقدّمة مضافاً إليها أصل الدين المسدّد) بالإضافة إلى المكسب من ارتفاع قيمة المنزل. أمّا تكلفة الإيجار فتُحسب ببساطة بجمع اثني عشر شهراً من الإيجار عن كل سنة، مع تنامي الإيجار سنوياً. ويُحتسب مكسب ارتفاع السعر هنا بتقدير خطّي بسيط: السعر × معدّل الارتفاع × عدد السنوات.

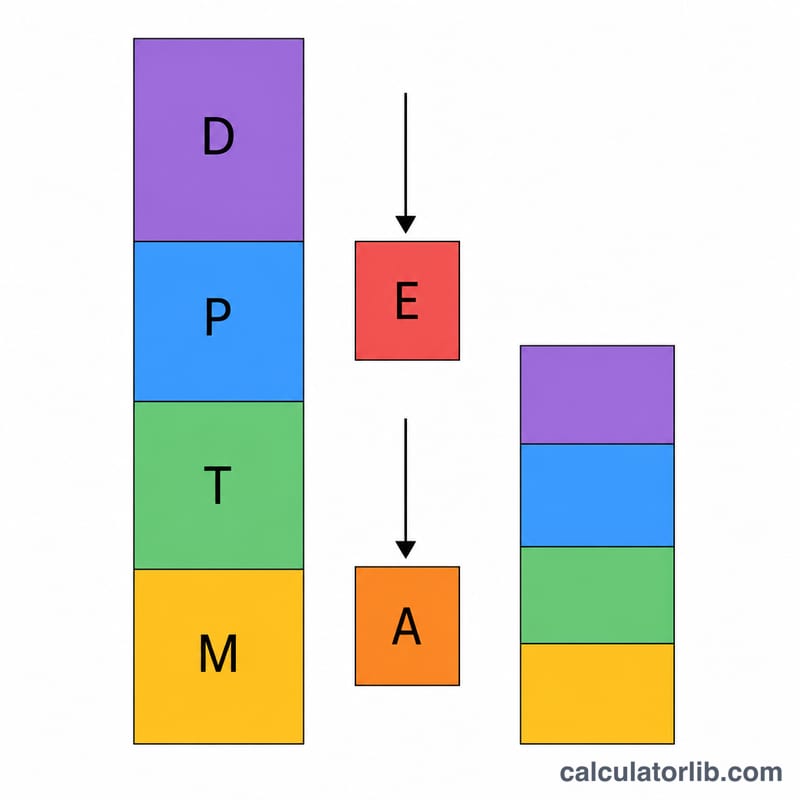

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$ $$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

مثال تطبيقي

منزل بسعر 400,000 دولار مع دفعة مقدّمة بنسبة 20% (أي 80,000 دولار)، وقرض عقاري بفائدة 6.5% لمدة 30 عاماً، يُحتفظ به 7 سنوات، مع ارتفاع سعري 3%، وضريبة 1.1% وصيانة 1%، مقابل إيجار شهري قدره 2,000 دولار ينمو بنسبة 3%. مكسب ارتفاع السعر = \(400{,}000 \times 0.03 \times 7 = 84{,}000\) دولار. تجمع الحاسبة كل هذه العناصر لتُظهر لك أيّ الخيارين أقل تكلفة على مدى تلك السنوات السبع.

الأسئلة الشائعة

هل تأخذ الحاسبة في الاعتبار استثمار الدفعة المقدّمة؟ لا، فهي تركّز على التدفقات النقدية المباشرة للسكن وحقوق الملكية، وليس على تكلفة الفرصة البديلة لاستثمار تلك المدّخرات.

هل تشمل رسوم إتمام الصفقة أو تكاليف البيع؟ ليست مشمولة افتراضياً؛ يمكنك إضافتها ذهنياً إلى جانب الشراء للحصول على مقارنة أكثر دقّة.

لماذا تميل المدّة الأطول لصالح الشراء؟ لأنّ حقوق الملكية ومكاسب ارتفاع السعر تتراكم مع مرور الوقت، ممّا يخفّض صافي تكلفة التملّك كلّما طالت مدّة بقائك.

ملاحظة: تستند هذه الحاسبة إلى أعراف السوق العقاري الأمريكي (الدولار، نظام القروض ذات المدّة الثابتة 30 عاماً، الضريبة العقارية السنوية). قد تختلف القواعد والضرائب وآليات التمويل العقاري في بلدك، لذا استخدمها كأداة مقارنة تقريبية مع مراعاة أنظمة منطقتك المحلية.