À quoi sert ce calculateur

Acheter un logement n'est presque jamais moins cher — ni plus cher — que de le louer dans l'absolu : tout dépend de votre horizon de temps, du prêt immobilier, des taxes, de l'entretien et de l'évolution du marché. Ce calculateur Louer ou Acheter estime le coût net de chaque option sur le nombre d'années où vous prévoyez de rester, afin de comparer ce qui est réellement comparable.

Comment l'utiliser

Renseignez le prix du logement, l'apport, le taux du prêt et sa durée, ainsi que le nombre d'années où vous comptez y vivre. Ajoutez la taxe foncière et l'entretien exprimés en pourcentage du prix du bien par an, puis votre loyer mensuel et sa hausse annuelle. L'outil affiche le coût net de l'achat, le coût total de la location, votre mensualité, le capital constitué et le gain lié à la plus-value.

La formule expliquée

Le coût net de l'achat additionne l'apport, les mensualités de prêt versées pendant votre occupation, la taxe foncière et l'entretien, puis en soustrait le capital accumulé (apport plus capital remboursé) et la plus-value du bien. Le coût de la location se contente d'additionner douze mois de loyer chaque année, avec une revalorisation annuelle.

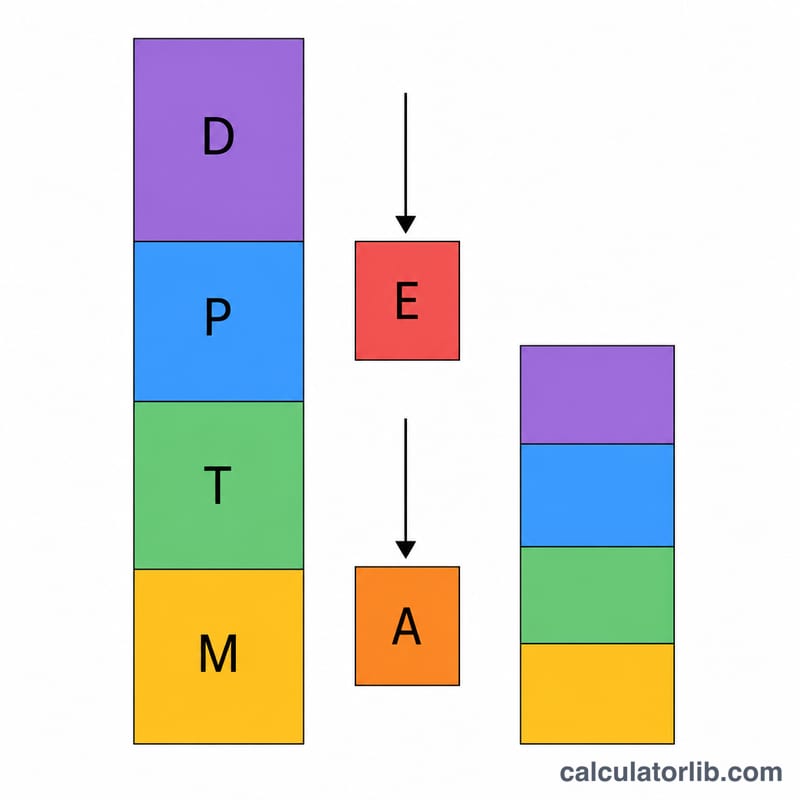

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$La plus-value retenue ici repose sur une estimation linéaire simple : prix × taux de valorisation × années.

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

Exemple chiffré

Un logement à 400 000 $ avec 20 % d'apport (80 000 $), un prêt à 6,5 % sur 30 ans, conservé 7 ans, 3 % de valorisation, 1,1 % de taxe et 1 % d'entretien, face à un loyer de 2 000 $/mois progressant de 3 %. Gain de plus-value = \(400\,000 \times 0{,}03 \times 7 = 84\,000\) $ = 84 000 $. Le calculateur compense l'ensemble pour montrer quelle option revient le moins cher sur ces 7 années. À noter : les montants sont en dollars et la logique correspond au marché américain (taxe foncière annuelle en % du prix, prêt amortissable classique) ; en France, les règles diffèrent (frais de notaire, taxe foncière calculée sur la valeur locative cadastrale, etc.), mais le principe de comparaison reste valable.

FAQ

Le placement de l'apport est-il pris en compte ? Non — l'outil se concentre sur les flux de trésorerie directs liés au logement et sur le capital, pas sur le coût d'opportunité d'une épargne investie ailleurs.

Les frais d'acquisition ou de revente sont-ils inclus ? Pas par défaut ; ajoutez-les mentalement du côté de l'achat pour une comparaison plus stricte (en France, pensez notamment aux frais de notaire).

Pourquoi une durée plus longue favorise-t-elle l'achat ? Le capital et la plus-value s'accumulent avec le temps, ce qui réduit le coût net de la propriété à mesure que vous restez longtemps.