यह कैलकुलेटर क्या करता है

घर खरीदना अपने आप में किराए से न तो हमेशा सस्ता होता है और न ही महंगा — यह इस बात पर निर्भर करता है कि आप कितने समय तक वहाँ रहेंगे, मॉर्गेज कैसा है, टैक्स और रखरखाव कितना है, और बाज़ार किस दिशा में जाता है। यह किराया या खरीद कैलकुलेटर आपकी रुकने की योजना के वर्षों के दौरान दोनों रास्तों की शुद्ध लागत का अनुमान लगाता है, ताकि आप एक समान आधार पर तुलना कर सकें। (ध्यान दें: यह टूल अमेरिकी मॉर्गेज प्रणाली, डॉलर और प्रॉपर्टी टैक्स को ध्यान में रखकर बनाया गया है; भारत में होम लोन की दरें, स्टांप ड्यूटी और टैक्स नियम अलग हो सकते हैं।)

इसका उपयोग कैसे करें

घर की कीमत, डाउन पेमेंट, मॉर्गेज दर और अवधि दर्ज करें, साथ ही यह भी कि आप कितने वर्ष वहाँ रहने की उम्मीद रखते हैं। हर साल घर की कीमत के प्रतिशत के रूप में प्रॉपर्टी टैक्स और रखरखाव जोड़ें, और इसके अलावा अपना मासिक किराया तथा किराया कितनी तेज़ी से बढ़ता है, यह भी भरें। टूल आपको खरीदने की शुद्ध लागत, किराए की कुल लागत, आपकी मासिक किस्त, बनने वाली इक्विटी और मूल्यवृद्धि से होने वाला लाभ दिखाता है।

फ़ॉर्मूला आसान शब्दों में

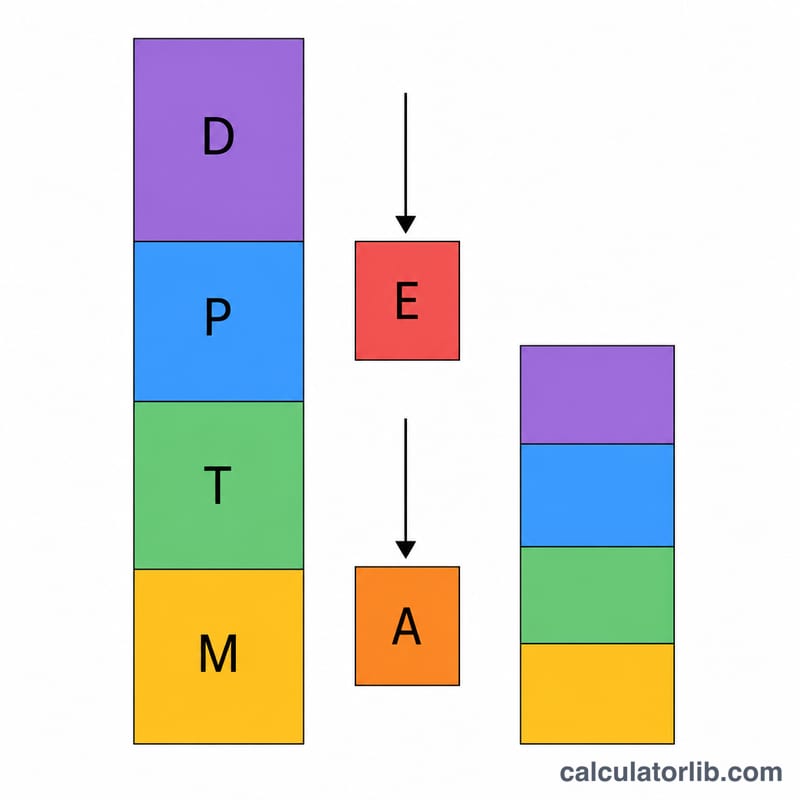

खरीदने की शुद्ध लागत में डाउन पेमेंट, आपके रहने के दौरान चुकाई गई मॉर्गेज किस्तें, प्रॉपर्टी टैक्स और रखरखाव जोड़े जाते हैं, फिर आपकी जमा हुई इक्विटी (डाउन पेमेंट और चुकाया गया मूलधन) तथा घर की मूल्यवृद्धि का लाभ घटाया जाता है।

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$किराए की लागत बस हर साल बारह महीनों के किराए को जोड़ती है, जिसमें किराया प्रतिवर्ष बढ़ता रहता है।

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$यहाँ मूल्यवृद्धि का लाभ एक सरल रैखिक अनुमान पर आधारित है: कीमत \(\times\) मूल्यवृद्धि दर \(\times\) वर्ष।

उदाहरण के साथ समझें

$400,000 का घर, 20% डाउन पेमेंट ($80,000), 6.5% की 30-वर्षीय मॉर्गेज, 7 साल तक रखा गया, 3% मूल्यवृद्धि, 1.1% टैक्स और 1% रखरखाव — इसकी तुलना $2,000/माह किराए से जो 3% की दर से बढ़ता है। मूल्यवृद्धि लाभ $$= 400{,}000 \times 0.03 \times 7 = \mathbf{\$84{,}000}.$$ कैलकुलेटर सब कुछ जोड़-घटाकर बताता है कि उन 7 वर्षों में कौन-सा विकल्प कम खर्चीला है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें डाउन पेमेंट के निवेश को शामिल किया गया है? नहीं — यह सीधे आवास से जुड़े नकदी प्रवाह और इक्विटी पर ध्यान देता है, न कि निवेश की गई बचत पर मिलने वाले अवसर लाभ (opportunity cost) पर।

क्या क्लोज़िंग या बिक्री की लागत शामिल है? डिफ़ॉल्ट रूप से नहीं; अधिक सख्त तुलना के लिए इन्हें मन में खरीद वाले पक्ष में जोड़ लें।

लंबे समय तक रुकना खरीदने के पक्ष में क्यों जाता है? इक्विटी और मूल्यवृद्धि समय के साथ बढ़ती जाती हैं, इसलिए आप जितना अधिक समय रुकते हैं, घर के मालिक होने की शुद्ध लागत उतनी ही कम होती जाती है।