このシミュレーターでできること

「家を買うほうが得か、借りるほうが得か」は、それ単独では決められません。何年住むのか、住宅ローンの条件、税金、維持費、そして不動産市場の動き次第で結果は大きく変わります。この賃貸・購入シミュレーターは、あなたが住む予定の年数にわたって、それぞれの正味コスト(ネットコスト)を試算。同じ土俵で公平に比較できます。

なお、本ツールはアメリカの住宅市場(米ドル建て、米国型の住宅ローンや固定資産税の考え方)を前提に作られています。日本では住宅ローン控除や固定資産税の仕組み、賃貸の更新料・敷金礼金などが異なるため、日本の物件に当てはめる際は目安としてご利用ください。

使い方

物件価格、頭金、住宅ローンの金利と返済期間、そして住む予定の年数を入力します。さらに、固定資産税と維持費を物件価格に対する年率(%)で、月々の家賃と家賃の上昇率もあわせて入力してください。すると、購入した場合の正味コスト、賃貸の総コスト、毎月の返済額、積み上がる資産(エクイティ)、値上がりによる利益が表示されます。

計算式の考え方

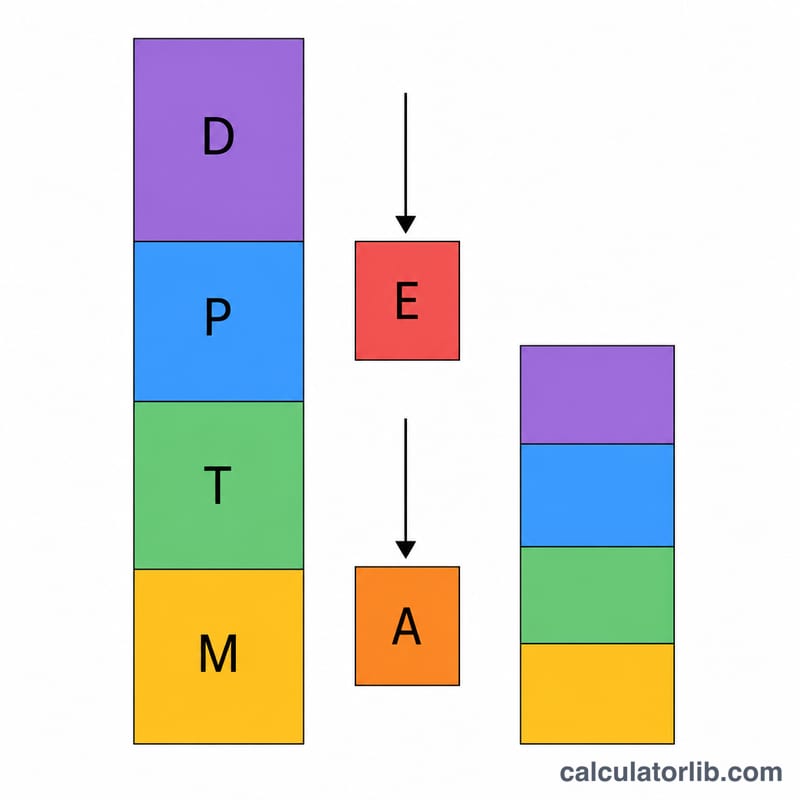

購入の正味コストは、頭金、住んでいる間に支払う住宅ローンの返済額、固定資産税、維持費を合計し、そこから積み上がったエクイティ(頭金+返済した元本)と物件の値上がり益を差し引いて求めます。

$$\text{Buy} = D + (\text{pmt}\cdot n) + T + M - E - A$$賃貸コストは、毎年12か月分の家賃を合計し、年ごとに家賃の上昇を反映するだけのシンプルな計算です。

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$値上がり益は単純な直線近似で、「物件価格 × 値上がり率 × 年数」で算出しています。

計算例

物件価格40万ドルの家を、頭金20%(8万ドル)、金利6.5%・30年返済の住宅ローンで購入し、7年間住むケース。値上がり率3%、固定資産税1.1%、維持費1%とします。一方、賃貸は月額2,000ドルで家賃上昇率3%。値上がり益は \(400{,}000 \times 0.03 \times 7 = \textbf{84{,}000}\) ドル。シミュレーターはこれらすべてを差し引きして、7年間でどちらが安く済むかを示します。

よくある質問

頭金を投資に回した場合の運用益は考慮されますか? いいえ。本ツールは住宅に関する直接的なキャッシュフローとエクイティに絞っており、貯蓄を投資した場合の機会費用は計算に含めていません。

諸費用や売却時の費用は含まれますか? 初期設定では含まれていません。より厳密に比較したい場合は、購入側のコストに加えて考えてください。

なぜ長く住むほど購入が有利になるのですか? エクイティと値上がり益は時間とともに積み上がるため、長く住むほど持ち家の正味コストが下がっていくからです。