この計算ツールでできること(日本の税法専用)

対象:日本の税法。このツールは、平成19年(2007年)4月1日から平成24年(2012年)3月31日までに取得した減価償却資産について、年ごとの償却スケジュールを計算します。おおむね平成19年度~平成23年度に取得した資産が対象です。平成19年度税制改正後の国税庁ルールに準拠しており、従来の残存価額は廃止され、資産は備忘価額1円まで償却されます。定率法では「250%定率法」(定額法の償却率×2.5)に保証率・改定償却率を組み合わせて計算します。この償却率や1円ルールは日本固有の制度であり、海外の制度とは一致しません。なお、平成24年(2012年)4月1日以後に取得した資産は、200%定率法が適用されるため計算方法が異なります。

使い方

まず償却方法を選びます。定額法、または定率法(初期設定)のいずれかです。取得価額(円)、法定耐用年数(年)、そして初年度に事業の用に供した月数を入力してください。初年度は月数÷12で按分されます。各年の償却費について端数処理の方法を選びます。定率法の場合は、ご自身の耐用年数に対応する改定償却率と保証率を国税庁の表から入力してください。

計算式

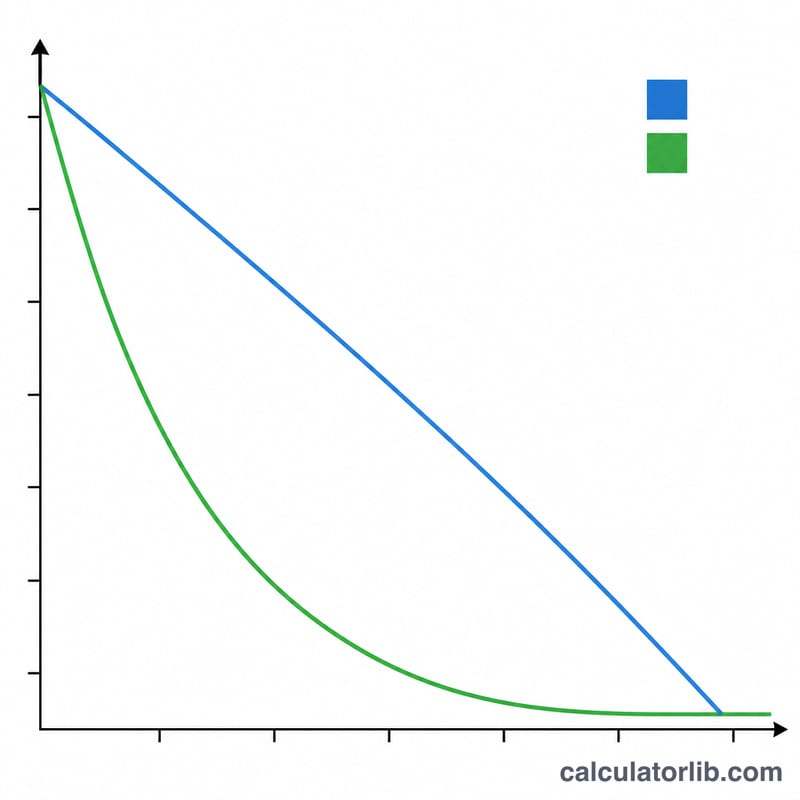

定額法:1年あたりの償却費=取得価額×(1÷耐用年数)。

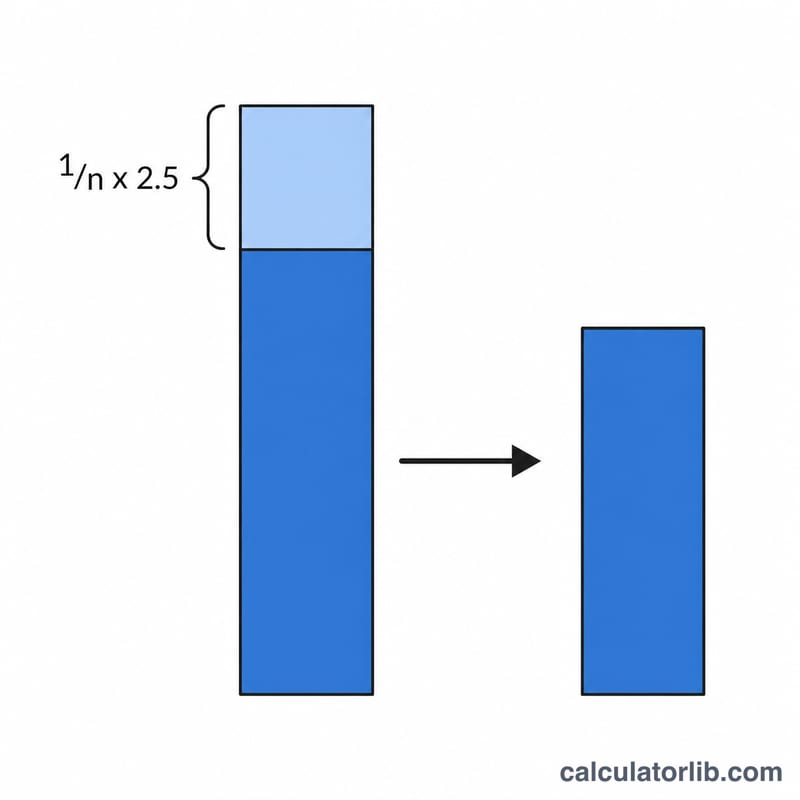

$$D = A \times \frac{1}{n}$$定率法:償却率=(1÷耐用年数)×2.5。

$$D = BV \times \frac{2.5}{n}$$各年の調整前償却額=期首帳簿価額×償却率。

$$\text{DB}_{\text{year}} = \text{BookValue} \times \left(\frac{1}{n} \times 2.5\right)$$この調整前償却額が償却保証額(取得価額×保証率)以上である間は、調整前償却額をそのまま償却します。償却保証額を下回った年からは、その時点の帳簿価額(改定取得価額)を固定し、以後は毎年「改定取得価額×改定償却率」で同額を償却します。帳簿価額は1円を下回りません。

計算例

取得価額1,000,000円、耐用年数10年、定率法、端数切り捨ての場合。償却率0.250、保証率0.04448(償却保証額44,480円)、改定償却率0.112。初年度の償却費は250,000円、帳簿価額は750,000円となります。償却費は毎年減っていきますが、8年目に\(133{,}485 \times 0.250 = 33{,}371\)円が44,480円を下回るため、ここで計算方法が切り替わります。以後は\(133{,}485 \times 0.112 = 14{,}950\)円を毎年償却し、最終的に帳簿価額がちょうど1円になるまで続けます。償却額の合計は999,999円です。

よくある質問

なぜ1円で止まるのですか?平成19年度改正後のルールでは、資産を保有している間は備忘価額として1円を帳簿に残すためです。

保証率は何のためにあるのですか?定率法による償却費の下限を定めるもので、これにより資産が耐用年数内で確実に償却し切れるようにします。通常の償却額が償却保証額を下回ると、以後は改定償却率による同額償却に切り替わります。

自分の国でもこの計算は使えますか?いいえ。これは日本固有の制度です(国税庁の償却率、備忘価額1円、平成19~23年度取得資産向けの250%定率法)。海外の税制では適用されません。