この計算ツールでできること(日本の税制)

対象:日本国内の税制。本ツールは、平成24年(2012年)4月1日以後に取得した減価償却資産について、国税庁の規定に基づき各事業年度の償却限度額(減価償却費)を計算します。新定額法と新定率法(200%定率法)の両方に対応しています。この計算は日本の税法に基づくものであり、海外の税務上の減価償却とは一般に一致しません。あくまで日本の税制を前提とした参考としてご利用ください。なお、平成24年3月以前(H19~H23)に取得した資産は250%定率法が適用されるため、別の計算が必要です。

使い方

まず償却方法を選び、取得価額(円)を入力します。次に法定耐用年数と、初年度に事業に使用した月数(1か月未満は切り上げ、最大12か月)を指定してください。定額法・定率法の償却率は、耐用年数に応じて国税庁のH24償却率表から自動で表示されます。定率法の場合は、同じ表から改定償却率と保証率もあわせて入力します。最後に、年度ごとの金額の端数処理(円未満の丸め方)を選択します。

計算式

定額法の各年の償却限度額:

$$ D_t = \text{取得価額} \times \text{定額法の償却率} $$(初年度は \( \tfrac{\text{月数}}{12} \) で月割り)。定率法の各年の償却額:

$$ D_t = B_{t-1} \times \text{定率法の償却率} $$この計算による償却額が償却保証額(\( \text{取得価額} \times \text{保証率} \))を下回った年からは、

$$ D_t = \text{改定取得価額} \times \text{改定償却率} $$で計算し、以後は毎年同額を償却します。いずれの方法でも、償却は備忘価額1円(びぼかがく1円)で止まります。

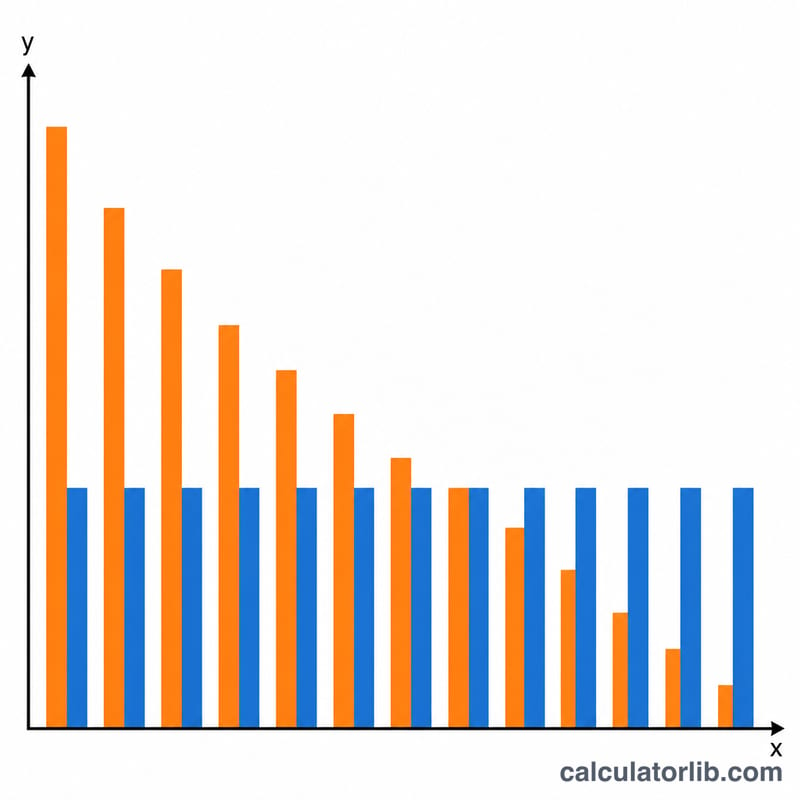

計算例

取得価額1,000,000円、耐用年数10年、200%定率法、初年度12か月、切り捨ての場合。償却率0.200、改定償却率0.250、保証率0.06552 → 償却保証額は65,520円。1年目は \( 1{,}000{,}000 \times 0.200 = 200{,}000 \) 円となり、帳簿価額は毎年減少していきます。7年目で計算上の償却額52,428円が65,520円を下回るため、ここで改定償却率に切り替わります。以後は

$$ 262{,}144 \times 0.250 = 65{,}536 $$円を毎年償却し、最終年は帳簿価額が1円になるよう調整されます。

よくある質問

なぜ0円ではなく1円で終わるの? 日本の税法では、資産が帳簿に残っている間は備忘価額として1円を残すことになっているためです。

なぜ途中で改定償却率に切り替わるの? 純粋な定率法ではいつまでも残高がゼロになりません。そこで、償却額が償却保証額を下回った時点で定額の改定償却率による計算に切り替え、耐用年数の終わりまでにきちんと償却を終えられるようにしています。

償却率はどこから来るの? 定額法の償却率は \( 1/\text{耐用年数} \)、定率法の償却率は \( 2/\text{耐用年数} \) を小数第3位で丸めた値です。改定償却率と保証率は国税庁の償却率表に定められており、その値をそのまま入力します。