この計算機でできること

対象:日本の税制・会計ルール。本ツールは、平成19年(2007年)3月31日以前に取得した減価償却資産に適用される「旧減価償却制度」に基づいて償却費を計算します。日本では平成19年4月1日以後に取得した資産から新しい減価償却制度へ移行したため、それ以前に取得した古い資産は引き続き旧定額法または旧定率法で償却します。耐用年数ごとの償却率は、国税庁が定める旧減価償却資産の償却率表に基づいています。日本国外の方は、これがあくまで日本国内の税制ルールであり、一般的な減価償却ツールではない点にご留意ください。

使い方

まず償却方法(旧定額法または旧定率法)を選び、取得価額(円)、残存価額の割合(一般に10%)、法定耐用年数(年)、そして初年度に事業の用に供した月数を入力します。各年の償却額を1円単位でどう端数処理するかは、切り捨て(通常はこちらを使用)・四捨五入・切り上げから選べます。計算結果として、初年度償却費・通常年の償却費・償却基礎額・残存(最終)帳簿価額、そして年ごとの償却スケジュールが表示されます。

計算式の解説

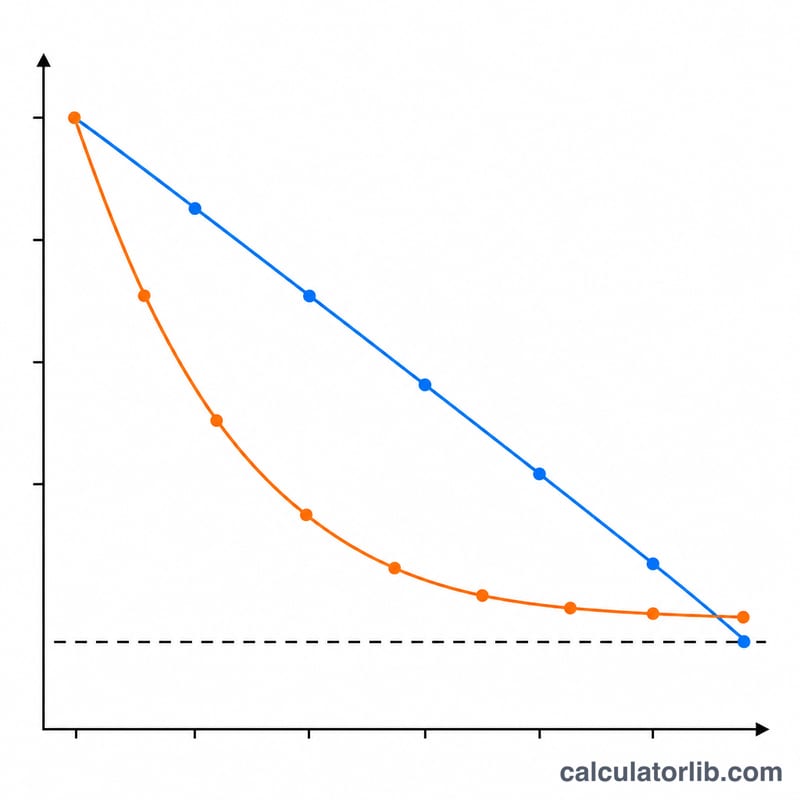

旧定額法では、償却基礎額は「取得価額×(1−残存割合)」で求めます。残存価額が10%の場合は取得価額の0.9倍が基礎額となり、各年の償却費はこの基礎額に法定の旧定額法償却率を掛けた額になります。各年の償却費は次の式で表されます:

$$D = \big(\text{Cost}\times(1-r)\big)\times \text{rate}_{SL}$$一方、旧定率法では、各年の償却費は期首帳簿価額に法定の旧定率法償却率を掛けた額です。

$$D_t = BV_{t-1}\times \text{rate}_{DB}$$帳簿価額が残存価額を下回ることはなく、最終年度は残存価額にちょうど合わせるよう調整されます。

計算例

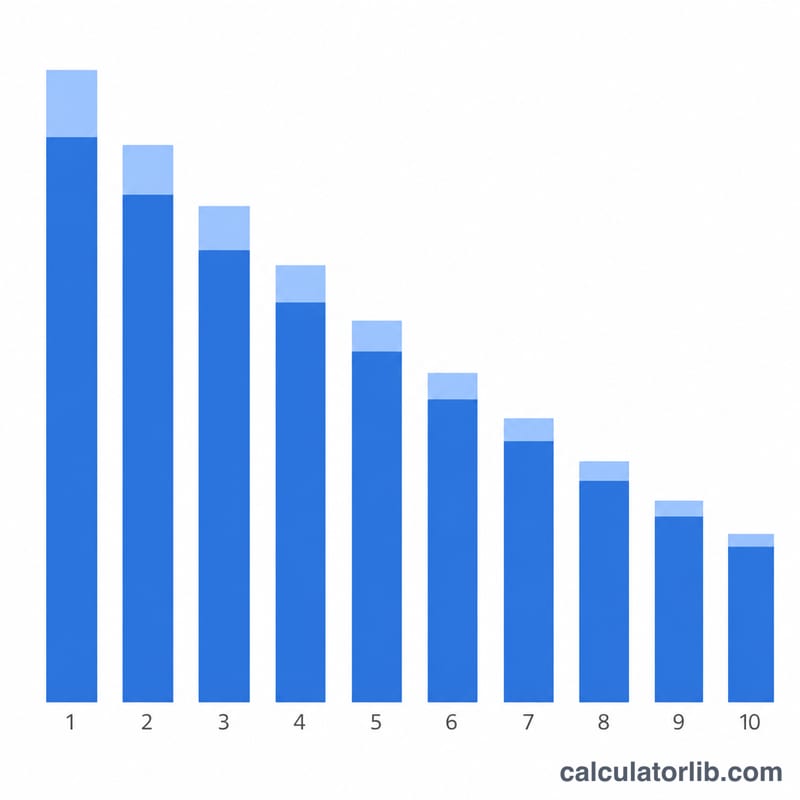

旧定額法、取得価額1,000,000円、残存価額10%、耐用年数10年(償却率0.100)、初年度フル稼働、端数は切り捨ての場合:償却基礎額=900,000円、各年の償却費は次のとおりです:

$$900{,}000\times 0.100 = 90{,}000\ \text{円}$$10年経過後の償却累計額は900,000円となり、最終帳簿価額は100,000円(=残存価額)になります。

よくある質問

どの資産が旧ルールの対象ですか? 平成19年3月31日以前に取得した減価償却資産が対象です。それ以後に取得した資産は新制度を適用します。

なぜ残存価額で計算が止まるのですか? 旧ルールでは法定の残存価額(取得価額の10%)および取得価額の95%という償却限度額まで償却します。本ツールの基本スケジュールは残存価額に達した時点で止まります。

「初年度の月数」とは何ですか? 初年度は「事業に供した月数÷12」で按分して償却費を計算します。