この計算ツールでできること

対象:日本の税制のみ。本ツールは、平成19年(2007年)4月1日以後に取得した有形固定資産に適用される、国税庁(NTA)の減価償却率表を再現します。海外の減価償却制度には対応していません。償却率には2つのルールが存在し、平成19年4月1日から平成24年3月31日までに取得した資産には250%定率法(倍率2.5)が、平成24年4月1日以後に取得した資産には200%定率法(倍率2.0)が適用されます。

使い方

まず資産の取得時期を選びます(これにより定率法の倍率と対応する各定数表が切り替わります)。次に、耐用年数表をどこまで表示するか(2〜10年、30年、50年、100年)を選択してください。計算結果には、整数の耐用年数nごとに1行が表示され、定額法の償却率、定率法の償却率、改定償却率、保証率がそれぞれ確認できます。

計算式の解説

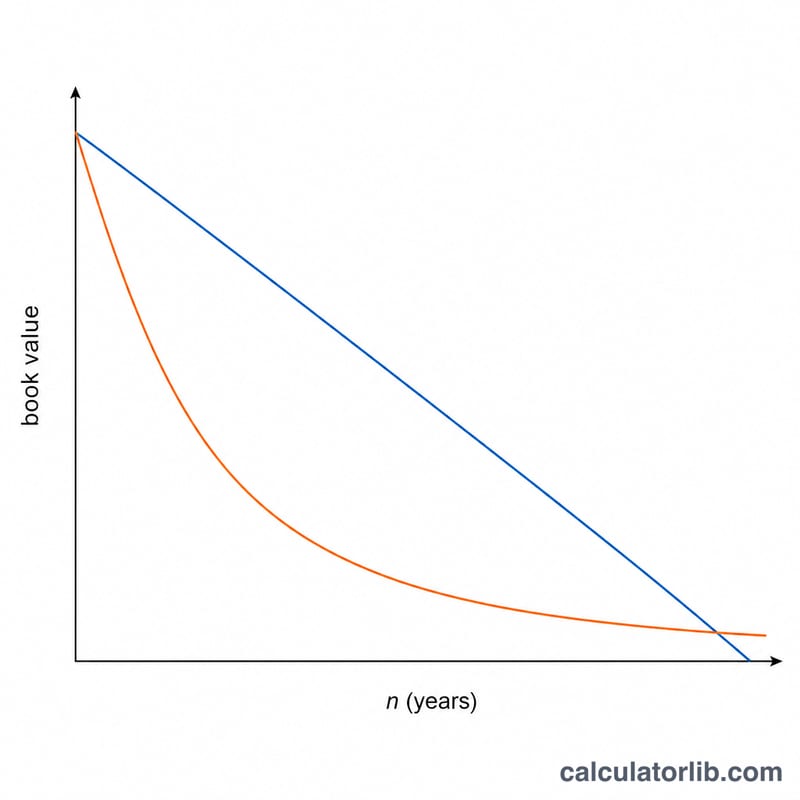

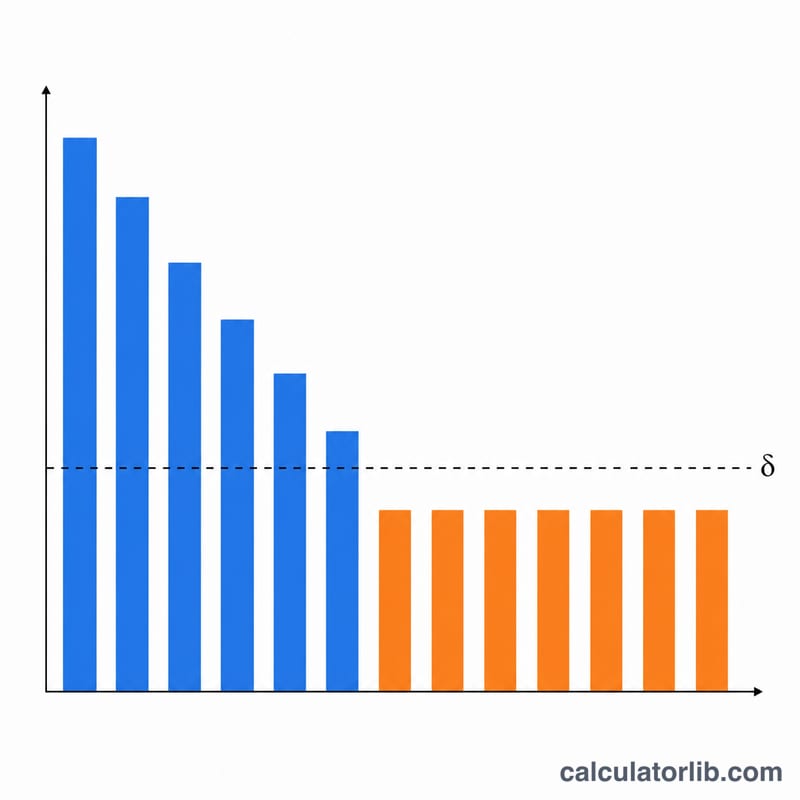

定額法の償却率は \( \operatorname{round}(1/n,\,3) \) で求められ、どちらのバージョンでも同じ値です。定率法の償却率は \( \operatorname{round}(\text{倍率}/n,\,3) \) で、耐用年数が非常に短い場合は上限1.0で頭打ちになります。改定償却率と保証率は国税庁が告示した法定の定数であり、ここではルックアップ値として組み込まれています。保証率は償却保証額(取得価額×保証率)を定めるもので、通常の定率法による償却額がこの保証額を下回った時点で、残りの帳簿価額を改定償却率で定額償却する方式に切り替わり、最後に1円の備忘価額が残るまで償却を続けます。

$$\text{straightLineRate} = \frac{1}{n}, \quad \text{decliningBalanceRate} = \frac{\text{factor}}{n}$$

$$\text{SL} = \operatorname{round}\!\left(\frac{1}{n},\,3\right) ; \quad \text{DB} = \operatorname{round}\!\left(\frac{\text{factor}}{n},\,3\right)$$

計算例

200%バージョン(倍率2.0)で \( n = 5 \) の場合:

$$\text{定額法の償却率} = \operatorname{round}(1/5,\,3) = 0.200$$

$$\text{定率法の償却率} = \operatorname{round}(2.0/5,\,3) = 0.400$$

改定償却率 = 0.500、保証率 = 0.10800。取得価額1,000,000円の資産では償却保証額は108,000円となります。定率法による償却額が初めてこれを下回るのは4年目で、ここで方式が切り替わり、残りの216,000円を年0.500で償却します。

よくある質問

なぜ \( n = 2 \) のとき定率法の償却率が1.000になるのですか? \( \text{倍率}/n \) が1.0を超えるため、上限の100%で頭打ちとなり、初年度で資産を残存額まで全額償却することになるためです。

2つのバージョンの違いは何ですか? 異なるのは定率法の倍率(250%か200%か)と、それに対応する改定償却率・保証率の定数だけです。定額法の列は両者で同じです。

この表は金額を出力しますか? いいえ、出力されるのは償却率のみです。実際の計算では、耐用年数の終了時に1円の備忘価額が帳簿に残ります。