実質年率とアドオン率の変換一覧表とは

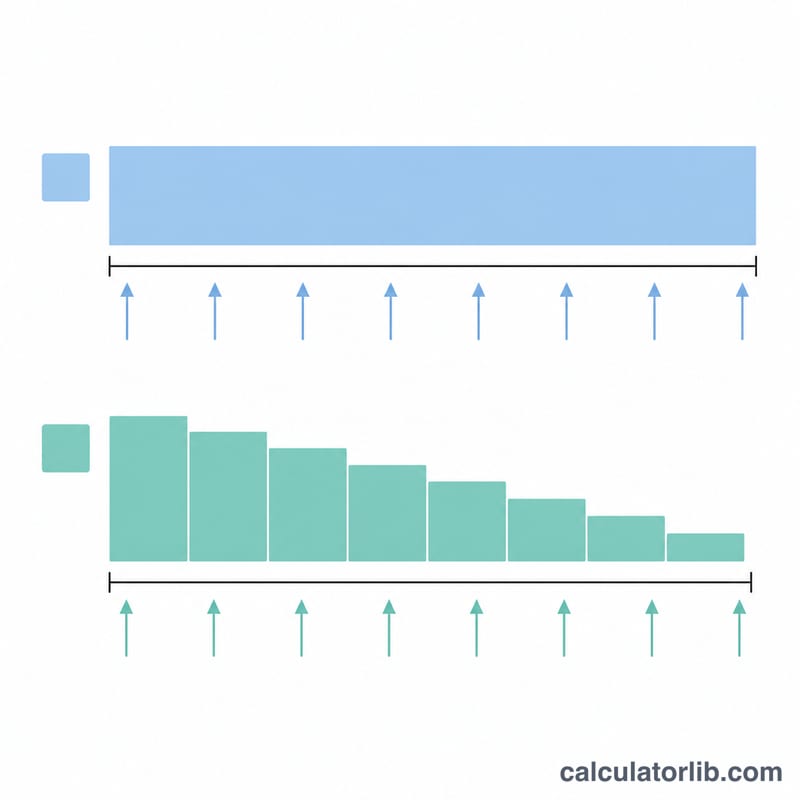

この計算ツールは、アドオン率(当初元金に対して借入期間全体を通じて一律に課される金利)と、元利均等返済ローンの実質年率(APR)とを相互に変換します。アドオン方式は、自動車ローンやバイクローン、割賦販売などで広く使われている消費者ローンの計算方式です。借り手は元金を少しずつ返済していくにもかかわらず、期間を通じて当初元金の全額に対して利息が課されるため、実質年率はアドオン率のおよそ2倍になります。これは国を問わず成り立つ普遍的な金融計算です。

使い方

率(%)を入力し、変換の方向(実質年率→アドオン率、またはアドオン率→実質年率)を選びます。次に返済頻度(年あたりの返済回数)を選択し、最大返済回数と刻み(ステップ)を設定してください。返済回数ごとに1行ずつ表示されるので、返済期間の長さによって変換結果がどう変わるかを比較できます。

計算式

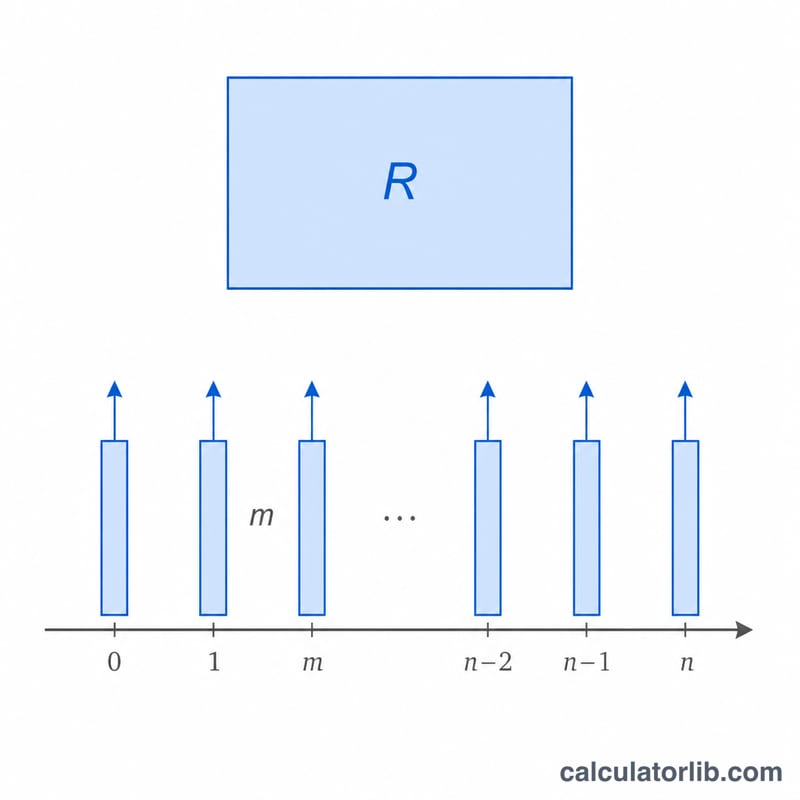

年あたりの返済回数を \(m\)、返済回数を \(n\)、1回あたりの利率を \(i = R/m\) とします(\(R\) は実質年率を小数で表したもの)。総返済係数(支払総額÷元金)は \(\frac{n \cdot i}{1 - (1+i)^{-n}}\) です。アドオン率(一律利息の総額比率)は

$$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1$$となります。アドオン率から実質年率を求める場合は、同じ式を \(R\) について数値的に解きます。

計算例

\(R = 5\%\)(実質年率)、毎月返済(\(m = 12\))、\(n = 60\) の場合を考えます。1回あたりの利率は \(i = 0.05/12 = 0.00416667\)。\((1+i)^{-60} = 0.779205\) なので、\(1 - 0.779205 = 0.220795\)。 $$\text{係数} = \frac{60 \times 0.00416667}{0.220795} = \frac{0.25}{0.220795} = 1.13227$$ アドオン率 \(A = 0.13227 = 13.23\%\) となります。逆に \(n = 60\) でアドオン率 \(13.227\%\) を変換すると、実質年率 \(R \approx 5\%\) に戻ります。

よくある質問

なぜ実質年率はアドオン率の約2倍になるのですか? アドオン方式では、残高が時間とともに減っていくにもかかわらず当初元金の全額に対して利息を課すため、年率換算した実質的な負担は高くなります。

アドオン率の列は年率ですか、それとも総額ですか? これは借入期間全体にわたる一律利息の総額比率です。年率換算したアドオン率を知りたい場合は、年数(\(n/m\))で割ってください。

刻み(ステップ)は何をするものですか? 表の行と行の間隔を決めます。たとえば最大60で刻み6とすると、\(n = 6, 12, 18, \ldots 60\) と表示されます。