ما هو جدول تحويل الفائدة المضافة ومعدل النسبة السنوي (APR)؟

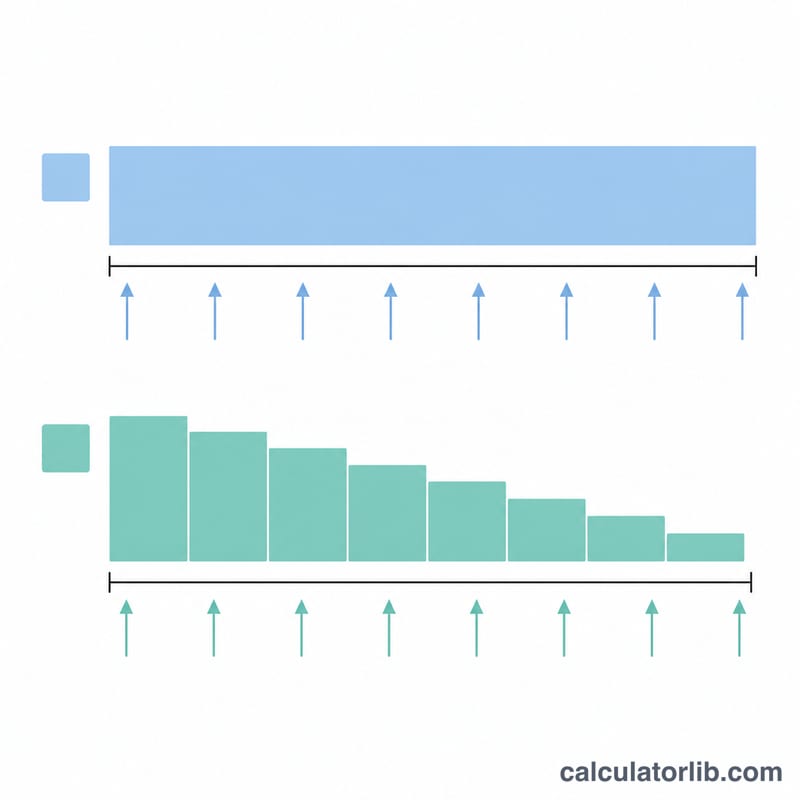

تتيح لك هذه الحاسبة التحويل بين الفائدة المضافة (وهي فائدة ثابتة تُحتسب على أصل المبلغ الأصلي طوال مدة القرض كاملةً) وبين معدل النسبة السنوي الفعلي (APR) لقرضٍ يُسدَّد بأقساط متساوية مع إطفاء تدريجي. وتُعدّ طريقة الفائدة المضافة من الأعراف الشائعة في قروض الأفراد، مثل تمويل السيارات والدراجات النارية والبيع بالتقسيط. ولأن المقترض يسدّد أصل الدين تدريجيًّا بينما تُحتسب عليه الفائدة على كامل المبلغ الأصلي طوال الفترة، فإن معدل النسبة السنوي الحقيقي يبلغ نحو ضعف الفائدة المضافة تقريبًا. وهذه قاعدة مالية رياضية عالمية تنطبق في أي بلد.

طريقة الاستخدام

أدخِل المعدل بالنسبة المئوية، ثم اختر اتجاه التحويل (من معدل النسبة السنوي إلى الفائدة المضافة، أو العكس)، وحدِّد تكرار السداد (عدد الدفعات في السنة)، ثم اضبط الحد الأقصى لعدد الدفعات والخطوة. وتعرض الأداة صفًّا واحدًا لكل مدة قرض، حتى تتمكن من مقارنة كيفية تغيّر التحويل باختلاف مدة القرض.

المعادلة

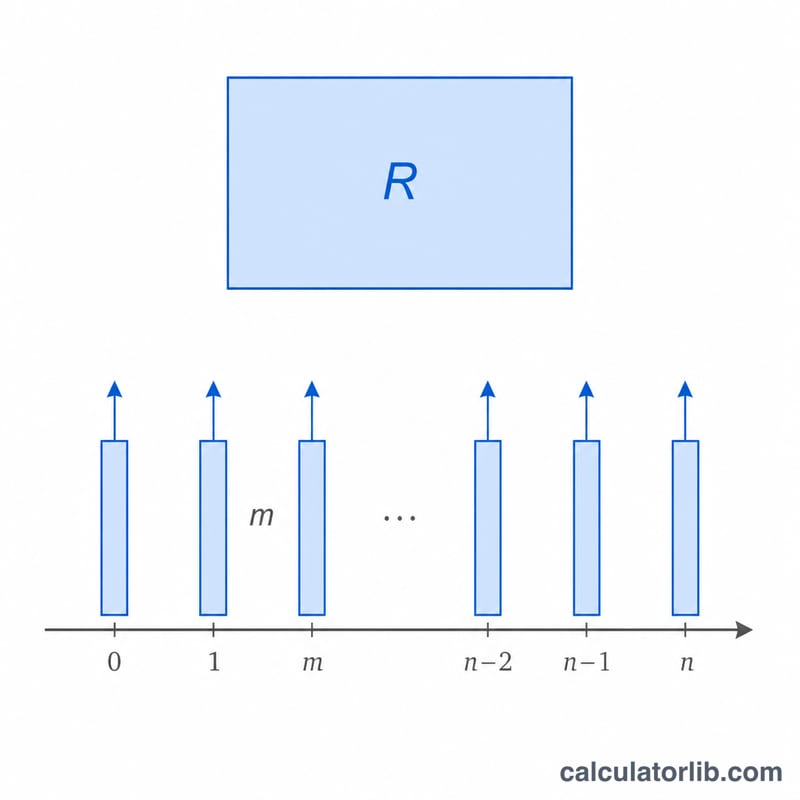

لِنفترض أن \(m\) هو عدد الدفعات في السنة، وأن \(n\) هو عدد الدفعات، وأن \(i = R/m\) هو المعدل لكل فترة، حيث \(R\) هو معدل النسبة السنوي الفعلي (بالصيغة العشرية). يُحسب معامل إجمالي السداد (إجمالي المدفوع مقسومًا على أصل المبلغ) بالعلاقة $$\frac{n \cdot i}{1 - (1+i)^{-n}}$$ أما الفائدة المضافة (نسبة الفائدة الثابتة الإجمالية) فهي $$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1$$ وللتحويل من الفائدة المضافة إلى معدل النسبة السنوي، نحلّ المعادلة نفسها عدديًّا لإيجاد قيمة \(R\).

مثال محلول

لنأخذ \(R = 5\%\) معدل نسبة سنوي فعلي، بدفعات شهرية (\(m = 12\))، وعدد دفعات \(n = 60\). المعدل لكل فترة \(i = 0.05/12 = 0.00416667\). ونحصل على \((1+i)^{-60} = 0.779205\)، ومن ثمّ \(1 - 0.779205 = 0.220795\). المعامل $$\frac{60 \times 0.00416667}{0.220795} = \frac{0.25}{0.220795} = 1.13227$$ وبذلك تكون الفائدة المضافة \(A = 0.13227 = 13.23\%\). وعكس العملية بفائدة مضافة قدرها \(13.227\%\) عند \(n = 60\) يعيدنا إلى \(R \approx 5\%\) معدل نسبة سنوي.

الأسئلة الشائعة

لماذا يبلغ معدل النسبة السنوي نحو ضعف الفائدة المضافة؟ لأن الفائدة المضافة تُحتسب على كامل المبلغ الأصلي رغم أن الرصيد المتبقي يتناقص مع مرور الوقت، فيكون التكلفة السنوية الفعلية أعلى.

هل عمود الفائدة المضافة يمثّل قيمة سنوية أم إجمالية؟ إنه نسبة الفائدة الثابتة الإجمالية على كامل المدة. اقسمها على عدد السنوات (\(n/m\)) للحصول على قيمة فائدة مضافة سنوية.

ما وظيفة الخطوة؟ تحدّد المسافة بين صفوف الجدول؛ فمثلًا الخطوة 6 مع حدٍّ أقصى 60 تعرض \(n = 6\)، 12، 18، ... 60.