ماذا تفعل هذه الحاسبة

عادةً ما تُعلن البطاقات الائتمانية والقروض عن معدل فائدة سنوي (APR)، لكن الفائدة في الواقع تُحتسب على فترات أقصر من السنة — يومياً في الغالب. وعندما تتراكم الفائدة وتُضاف إلى الرصيد (الفائدة المركّبة)، يصبح المعدل الذي تدفعه فعلياً خلال العام أعلى من الـ APR المعلن. هذا الرقم الحقيقي هو المعدل السنوي الفعلي (APY)، ويُعرف أيضاً بالمعدل السنوي الفعّال (EAR). تحوّل هذه الأداة أي معدل APR إلى ما يقابله من APY حسب وتيرة الإضافة التي تختارها.

طريقة الاستخدام

أدخِل معدل الـ APR الخاص ببطاقتك أو قرضك كنسبة مئوية (مثلاً 19.99). ثم اختر عدد مرات احتساب الفائدة في السنة — معظم البطاقات الائتمانية في الولايات المتحدة تُركّب الفائدة يومياً (365 فترة)، لكن يمكنك اختيار الوتيرة الشهرية أو الربع سنوية أو غيرها. ستعرض لك الحاسبة المعدل السنوي الفعلي ومقدار الزيادة التي يضيفها التركيب مقارنةً بالـ APR المعلن.

شرح المعادلة

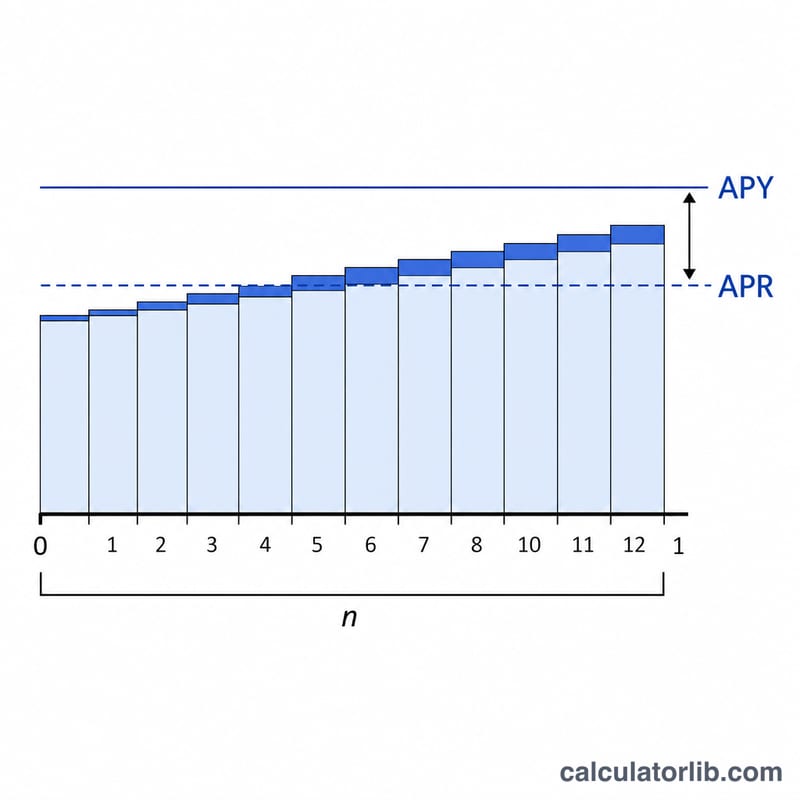

معادلة التحويل هي $$\text{APY} = \left(1 + \frac{\text{APR}/n}{n}\right)^{n} - 1$$ حيث n هو عدد فترات احتساب الفائدة في السنة. عند قسمة الـ APR على n نحصل على المعدل الدوري؛ وبرفع عامل النمو إلى الأس n نُركّب الفائدة على مدار العام؛ وطرح 1 يترك لنا صافي المعدل السنوي. وكلما زاد عدد مرات التركيب (أي زادت قيمة n) ارتفع الـ APY مقابل نفس الـ APR.

مثال محلول

لنفترض أن بطاقتك تحمل معدل APR قدره 19.99% يُركَّب يومياً (\(n = 365\)). إذاً المعدل اليومي \(= 0.1999 \div 365 = 0.0005477\). ومن ثَمّ يكون $$\text{APY} = (1 + 0.0005477)^{365} - 1 \approx 0.22126,$$ أي نحو 22.13%. وهكذا يضيف التركيب اليومي قرابة 2.14 نقطة مئوية فوق الـ APR المعلن البالغ 19.99%.

المصطلحات الأساسية المحددة

- معدل النسبة السنوية APR (معدل النسبة المئوية السنوي)

- معدل الفائدة السنوي الاسمي المذكور على اتفاقية البطاقة أو القرض. وهو رقم مقتبس لا يأخذ في الحسبان بمفرده عدد مرات تراكم الفائدة خلال السنة.

- APY / EAR (معدل سنوي فعلي)

- معدل السنة الفعلي الذي تدفعه أو تكسبه بمجرد احتساب التراكم. APY و EAR نفس المفهوم (APY هو الملصق الموجه للمستهلك؛ EAR هو المصطلح المالي). يتم حسابه كـ \(\text{معدل سنوي فعلي} = \left(1 + \frac{r}{n}\right)^{n} - 1\)، حيث \(r\) هو معدل النسبة السنوية كعدد عشري و\(n\) هو عدد فترات التراكم في السنة.

- معدل الفترة (معدل النسبة السنوية/n)

- معدل الفائدة المطبق في فترة تراكم واحدة — معدل النسبة السنوية مقسوماً على عدد الفترات في السنة. بالنسبة لمعدل نسبة سنوية بنسبة 19.99٪ مركبة يومياً، معدل الفترة اليومي هو \(19.99\% / 365 \approx 0.05477\%\).

- تكرار التراكم (n)

- كم مرة في السنة يتم حساب الفائدة وإضافتها إلى الرصيد. القيم الشائعة هي 1 (سنوي)، 2 (نصف سنوي)، 4 (فصلي)، 12 (شهري)، 52 (أسبوعي)، و 365 (يومي). تستخدم معظم بطاقات الائتمان الأمريكية التراكم اليومي.

- المعدل الاسمي مقابل المعدل الفعلي

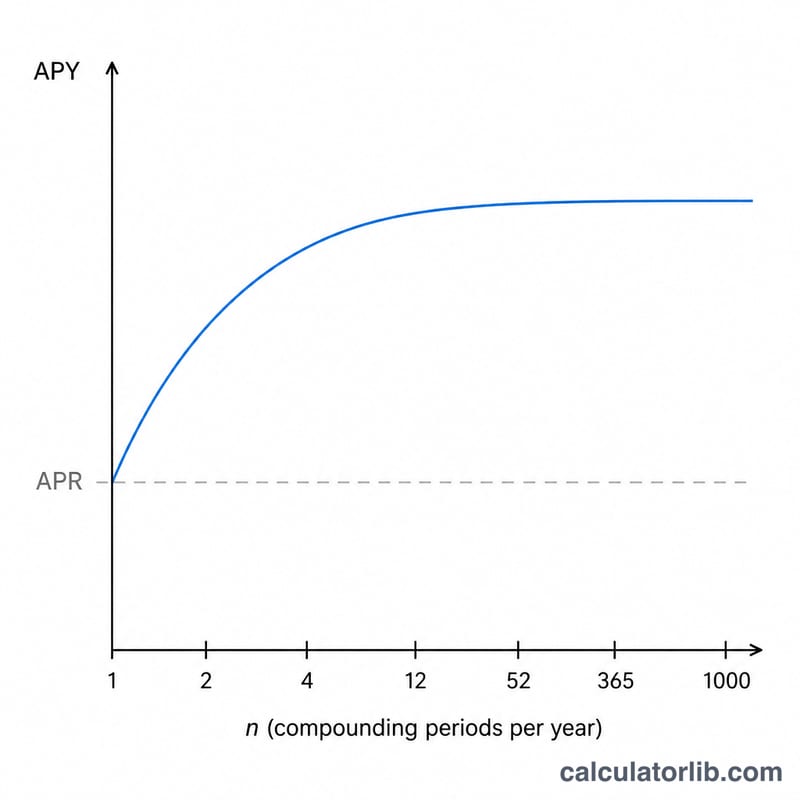

- المعدل الاسمي (معدل النسبة السنوية) يتجاهل التراكم داخل السنة؛ المعدل الفعلي (معدل سنوي فعلي) يتضمنه. الاثنان متساويان فقط عندما يكون \(n = 1\)؛ لكل \(n > 1\)، يتجاوز المعدل الفعلي المعدل الاسمي.

تفسير معدلك السنوي الفعلي

معدلك السنوي الفعلي يمثل التكلفة السنوية الفعلية لحمل الرصيد بمجرد تراكم الفائدة على الفائدة المتراكمة سابقاً. إذا قمت بتدوير رصيد من شهر إلى آخر، فإن رسوم الفائدة تنمو فعلياً بمعدل سنوي فعلي وليس معدل النسبة السنوية الأقل المذكور.

يتسع الفارق بين معدل النسبة السنوية والمعدل السنوي الفعلي في موقفين: عندما يرتفع معدل النسبة السنوية، وعندما يصبح التراكم أكثر تكراراً. تُظهر البطاقة منخفضة المعدل المركبة شهرياً فقط فجوة صغيرة، في حين أن البطاقة عالية المعدل المركبة يومياً تُظهر أكبر فارق — وهذا هو السبب في أن عمود التراكم اليومي في الجدول أعلاه يكون دائماً الأعلى في كل صف.

بشكل حاسم، المعدل السنوي الفعلي لا يأتي في الحسبان إلا إذا كنت تحمل رصيداً. دفع بيانك كاملاً في كل دورة فواتير تحافظ عليك ضمن فترة السماح، لذلك لا تتراكم أي فائدة على الإطلاق — لا بمعدل النسبة السنوية ولا بالمعدل السنوي الفعلي. المعدل الفعلي يصبح تكلفتك الفعلية فقط بمجرد دوران الرصيد بعد تاريخ الاستحقاق.

أخيراً، يقيس المعدل السنوي الفعلي الفائدة وحدها. يستبعد الرسوم السنوية والرسوم المتأخرة ورسوم السلف النقدية ورسوم تحويل الرصيد، ويفترض رصيداً ثابتاً على مدار السنة. البطاقات الفعلية لها أرصدة متغيرة وعمليات شراء جديدة ودفعات، لذا ستختلف رسوم الفائدة بالدولار الفعلية عن معدل سنوي فعلي ثابت يتم تطبيقه على رصيد بداية واحد. لتقدير رسوم الدولار على رصيد محدد، استخدم حاسبة الفائدة اليومية أو حاسبة السداد جنباً إلى جنب مع هذا التحويل. هذه معلومات عامة، وليست نصيحة مالية.

الأسئلة الشائعة

هل يكون الـ APY دائماً أعلى من الـ APR؟ نعم، طالما كان هناك أكثر من فترة تركيب واحدة في السنة. أما مع التركيب السنوي (\(n = 1\)) فيتساوى الـ APY مع الـ APR.

لماذا تستخدم البطاقات الائتمانية التركيب اليومي؟ تطبّق معظم الجهات المُصدِرة في الولايات المتحدة معدلاً يومياً (APR ÷ 365) على رصيدك كل يوم، ما يجعل المعدل الفعلي أعلى من الـ APR المعلن.

هل يشمل ذلك الرسوم؟ لا. هذه الأداة تحوّل معدل الفائدة فقط. وإذا كان الـ APR يتضمن رسوماً، فإن تلك الرسوم لن تنعكس في قيمة الـ APY الظاهرة هنا.