Bu araç ne işe yarar?

Kredi kartları ve krediler genellikle bir APR (Yıllık Yüzde Oranı / Annual Percentage Rate) ilan eder; ancak faiz çoğu zaman yılda bir kereden daha sık — tipik olarak günlük — işletilir. Faiz bileşikleştiğinde, bir yıl boyunca gerçekte ödediğiniz oran ilan edilen APR'den daha yüksek olur. İşte bu gerçek değer, Efektif Yıllık Faiz Oranı (EAR) olarak da bilinen APY'dir. Bu araç, seçtiğiniz bir bileşik faiz sıklığına göre herhangi bir APR'yi APY'ye dönüştürür. (Not: APR ve APY, özellikle ABD'deki finansal ürünlerde yaygın kullanılan kavramlardır; Türkiye'deki ürünlerde benzer mantık geçerli olsa da yasal oran tanımları farklılık gösterebilir.)

Nasıl kullanılır?

Kartınızın veya kredinizin APR'sini yüzde olarak girin (örneğin 19,99). Faizin ne sıklıkla bileşikleştiğini seçin — ABD'deki kredi kartlarının çoğu günlük bileşikleşir (365 dönem), ancak aylık, üç aylık veya diğer sıklıkları da seçebilirsiniz. Hesaplayıcı efektif yıllık faiz oranını verir ve bileşikleşmenin ilan edilen APR'ye kıyasla ne kadar ekstra maliyet eklediğini gösterir.

Formülün açıklaması

Dönüşüm şu şekildedir:

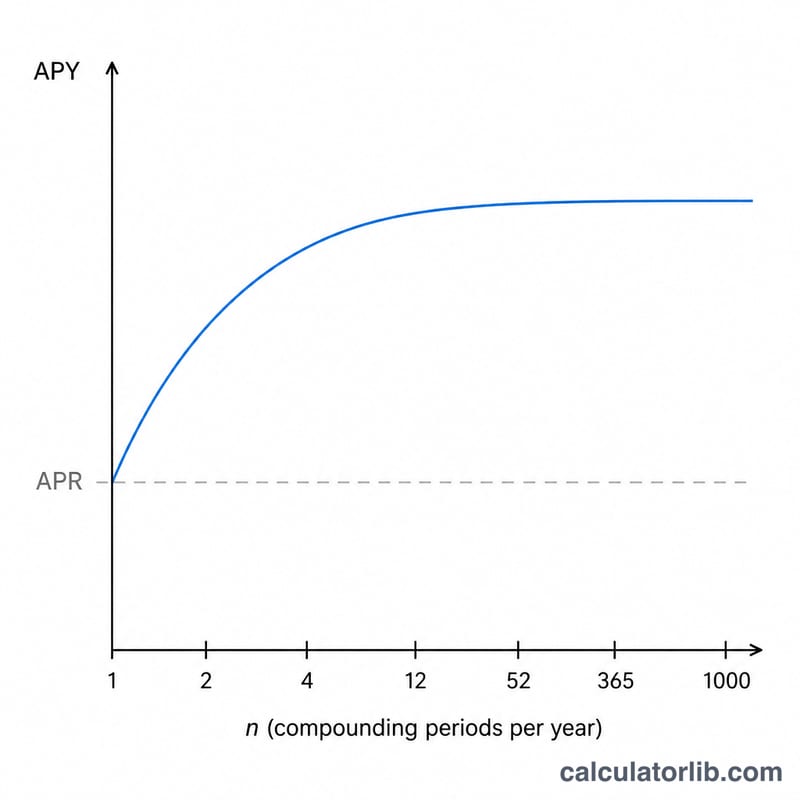

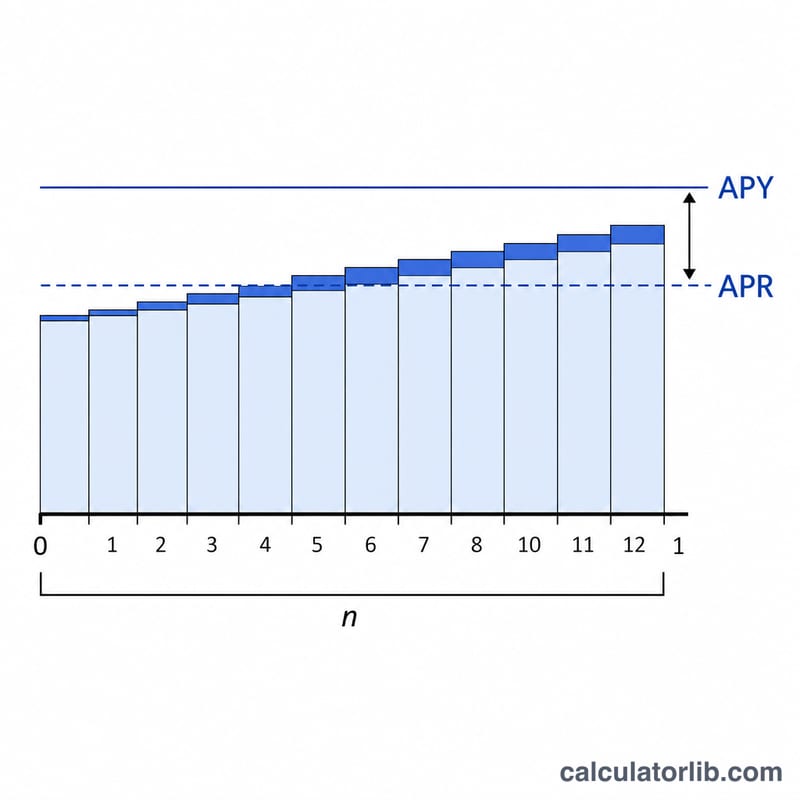

$$\text{APY} = \left(1 + \frac{\text{APR (\%)}/100}{\text{Periods/Year}}\right)^{\text{Periods/Year}} - 1$$burada n, yıllık bileşik faiz dönemi sayısıdır. APR'yi n'e bölmek dönemsel oranı verir; büyüme faktörünü n. kuvvetine yükseltmek bunu yıl boyunca bileşikleştirir; 1 çıkarmak ise net yıllık oranı bırakır. Daha sık bileşikleşme (daha büyük n) aynı APR için daha yüksek bir APY ortaya çıkarır.

Örnek hesaplama

Diyelim ki kartınızın APR'si %19,99 ve faiz günlük bileşikleşiyor (\(n = 365\)). Günlük oran \(0{,}1999/365 = 0{,}0005477\) olur. Bu durumda

$$\text{APY} = (1 + 0{,}0005477)^{365} - 1 \approx 0{,}22126$$yani yaklaşık %22,13 eder. Bileşikleşme, ilan edilen %19,99 APR'nin üzerine yaklaşık 2,14 puan ekler.

Temel Terimlerin Tanımı

- APR (Yıllık Yüzde Oranı)

- Bir kart veya kredi sözleşmesinde belirtilen nominal yıllık faiz oranı. Kendi başına yılda faizin ne sıklıkta bileşkeleştirildiğini hesaba katmayan bir rakamsaldır.

- APY / EAR (Efektif Yıllık Oran)

- Bileşkeleşme dahil olmak üzere yılda ödediğiniz veya kazandığınız gerçek oran. APY ve EAR aynı konsepttir (APY tüketici tarafından kullanılan etiket; EAR finans terimi). \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\) olarak hesaplanır; burada \(r\) ondalık biçimde APR ve \(n\) yıl başına bileşkeleşme dönem sayısıdır.

- Periyodik oran (APR/n)

- Tek bir bileşkeleşme döneminde uygulanan faiz oranı — APR'nin yıl başına dönem sayısına bölünmesi. Yılda %19,99 APR ile günlük bileşkeleşme için, günlük periyodik oran \(19.99\% / 365 \approx 0.05477\%\) şeklindedir.

- Bileşkeleşme sıklığı (n)

- Faizin yılda kaç kez hesaplanıp bakiyeye eklendiği. Yaygın değerler 1 (yıllık), 2 (altı aylık), 4 (üç aylık), 12 (aylık), 52 (haftalık) ve 365 (günlük) şeklindedir. Çoğu ABD kredi kartı günlük bileşkeleşme kullanır.

- Nominal ve efektif oran

- Nominal oran (APR) yıl içi bileşkeleşmeyi görmezden gelir; efektif oran (APY) bunu dikkate alır. İkisi ancak \(n = 1\) olduğunda eşittir; her \(n > 1\) için, efektif oran nominal oranı aşar.

APY'nizi Yorumlama

APY'niz, faiz önceki tahakkuk eden faiz üzerinde bileşkeleştiğinde bir bakiye taşımanın gerçek yıllık maliyetini temsil eder. Aydan aya bir bakiye taşırsanız, faiz ücretleri etkin olarak daha düşük belirtilen APR yerine APY'de büyür.

APR ve APY arasındaki fark iki durumda genişler: APR arttıkça ve bileşkeleşme daha sık olduğunda. Düşük oranı olan bir kart aylık bileşkeleşme ile yalnızca küçük bir fark gösterirken, yüksek oranı olan bir kart günlük bileşkeleşme ile en büyük farkı gösterir — bu nedenle yukarıdaki tablodaki günlük bileşkeleşme sütunu her satırda her zaman en yüksektir.

Önemlisi, APY ancak bir bakiye taşırsanız önemlidir. İfade döngüsünü tam olarak ödemeniz sizi ödememe süresine tutar, bu nedenle APR'de ne de APY'de hiç faiz tahakkuk etmez. Efektif oran, bir bakiye vadeden sonra devreye girdiğinde gerçek maliyetiniz haline gelir.

Son olarak, APY yalnızca faizi ölçer. Yıllık ücretleri, geç ödeme ücretlerini, nakit avans ücretlerini ve bakiye transfer ücretlerini hariç tutar ve yıl boyunca sabit bir bakiye varsayar. Gerçek dünya kartları değişen bakiyelere, yeni satın alımlara ve ödemelere sahiptir, bu nedenle gerçek dolar faiziniz tek bir başlangıç bakiyesine uygulanan sabit APY'den farklı olacaktır. Belirli bir bakiye üzerindeki dolar ücretlerini tahmin etmek için, bu dönüşümün yanında günlük faiz veya ödeme hesaplayıcısını kullanın. Bu genel bilgidir, finansal tavsiye değildir.

Sıkça sorulan sorular

APY her zaman APR'den yüksek midir? Evet, yılda birden fazla bileşik faiz dönemi olduğu sürece. Yıllık bileşikleşmede (\(n = 1\)) APY, APR'ye eşittir.

Kredi kartları neden günlük bileşikleşme kullanır? ABD'deki çoğu kart sağlayıcısı, bakiyenize her gün günlük bir dönemsel oran (\(\text{APR} \div 365\)) uygular; bu da efektif oranı ilan edilen APR'den yüksek hale getirir.

Bu hesaplama ücretleri içerir mi? Hayır. Yalnızca faiz oranını dönüştürür. Ücretleri de kapsayan bir APR, burada gösterilen APY değerine bu ücretleri yansıtmaz.