这个计算器能做什么

信用卡和贷款通常宣传的是 APR(名义年利率,Annual Percentage Rate),但实际计息往往不止一年一次——多数情况下是按日计息。一旦利息开始复利滚动,你一年内真正承担的利率就会高于标称的 APR。这个更真实的数字就是 APY(年化收益率),也叫实际年利率(EAR)。本工具可以按你选定的复利频率,把任意 APR 换算成对应的 APY。需要说明的是,APR/APY 的计算方式以美国等英语国家的常见惯例为基准,中国国内银行与监管对利率的披露口径可能不同,使用时请对照具体合同。

如何使用

把信用卡或贷款的 APR 以百分比形式填入(例如 19.99)。再选择利息多久复利一次——美国大多数信用卡是按日复利(365 期),但你也可以选择按月、按季或其他频率。计算器会算出实际年利率,并显示复利相比标称 APR 究竟多出了多少成本。

公式详解

换算公式为

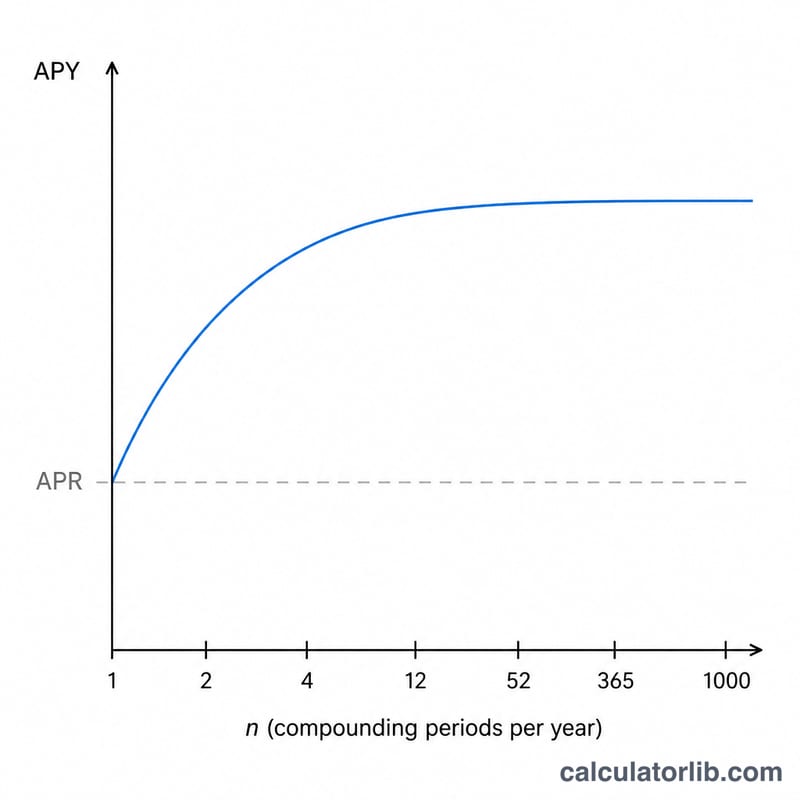

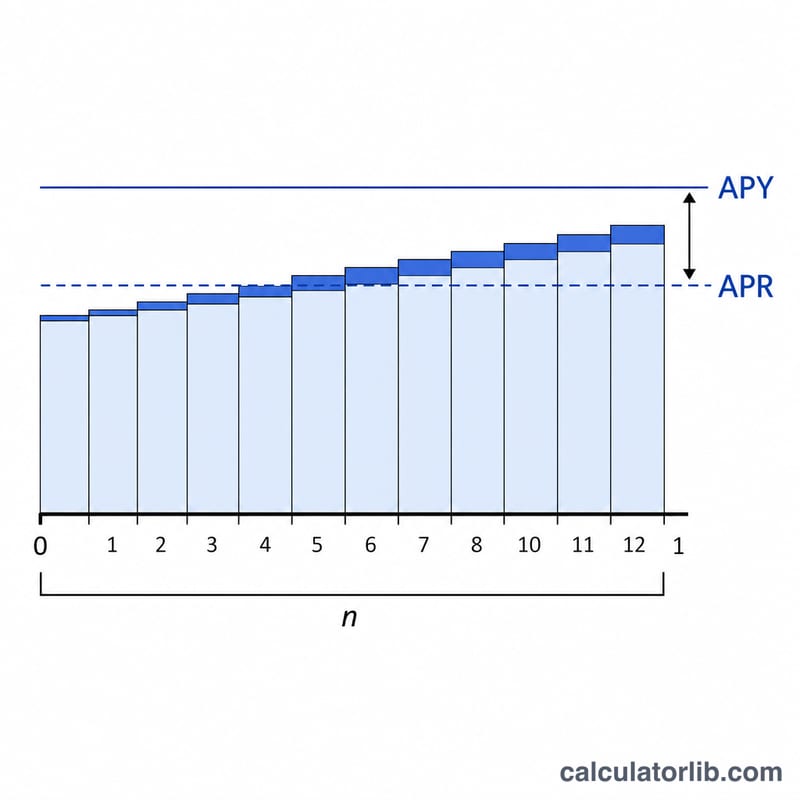

$$\text{APY} = \left(1 + \frac{\text{APR}/n}{n}\right)^{n} - 1$$其中 \(n\) 是每年的复利期数。用 APR 除以 \(n\) 得到每期利率;把增长系数做 \(n\) 次幂运算,相当于在一年内逐期复利;最后减去 1,剩下的就是净年利率。复利越频繁(\(n\) 越大),在相同 APR 下算出的 APY 就越高。

实例演算

假设你的信用卡 APR 为 19.99%,按日复利(\(n = 365\))。每日利率为 \(0.1999/365 = 0.0005477\)。于是

$$\text{APY} = (1 + 0.0005477)^{365} - 1 \approx 0.22126$$约为 22.13%。复利在标称的 19.99% APR 之上,又多出了大约 2.14 个百分点。

关键术语定义

- APR(年百分比利率)

- 信用卡或贷款协议中规定的名义年利率。这是一个报价数字,本身不考虑利息在一年内复合的频率。

- APY / EAR(有效年利率)

- 考虑复利后,您实际支付或赚取的年利率。APY和EAR是相同的概念(APY是消费者面向的标签;EAR是财务术语)。计算公式为 \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\),其中 \(r\) 是APR的小数形式,\(n\) 是每年的复利期数。

- 周期利率(APR/n)

- 在单个复利期内应用的利率——APR除以每年的期数。对于以日复利的19.99% APR,日周期利率为 \(19.99\% / 365 \approx 0.05477\%\)。

- 复利频率(n)

- 每年计算利息并加入余额的次数。常见值为1(年复利)、2(半年复利)、4(季度复利)、12(月复利)、52(周复利)和365(日复利)。大多数美国信用卡使用日复利。

- 名义利率与有效利率

- 名义利率(APR)忽视年内复利;有效利率(APY)纳入其中。两者仅当 \(n = 1\) 时相等;当 \(n > 1\) 时,有效利率总是高于名义利率。

理解您的APY

您的APY代表在利息对先前应计利息进行复合后,携带余额的真实年成本。如果您从月到月地循环使用余额,利息费用有效地以APY而非较低的规定APR增长。

APR和APY之间的差距在两种情况下扩大:当APR上升时,以及当复利变得更频繁时。低利率卡按月复利仅显示较小的差距,而高利率卡按日复利显示最大的差距——这就是为什么上表中日复利列在每一行中始终是最高的。

至关重要的是,APY仅在您携带余额时才有关。按时全额支付账单使您保持在宽限期内,因此根本不会产生利息——既不是APR也不是APY。有效利率仅在余额在到期日后循环时才成为您的实际成本。

最后,APY仅衡量利息。它不包括年费、迟付费、取现费和余额转账费,并且假设全年余额恒定。现实中的卡有变化的余额、新购买和支付,因此您的实际美元利息将不同于应用于单一起始余额的固定APY。要估计特定余额上的美元费用,请使用日利息或还款计算器配合本转换。这是一般信息,不是财务建议。

常见问题

APY 一定比 APR 高吗? 是的,只要每年的复利期数超过一次就会更高。如果是按年复利(\(n = 1\)),那么 APY 就等于 APR。

为什么信用卡要按日计息? 美国大多数发卡机构每天都会按日利率(\(\text{APR} \div 365\))对你的余额计息,这就使实际利率高于标称的 APR。

这个结果包含手续费吗? 不包含。本工具只换算利率本身。如果某个 APR 已经把手续费打包进去,这里算出的 APY 并不会单独体现那些费用。