这个计算器能帮你做什么

高端积分信用卡往往会收取年费,作为交换提供更高的返现/积分倍率或各种权益。这个计算器能帮你算出两件事:一是盈亏平衡消费额,也就是你每年需要刷多少,赚到的回报才刚好抵消年费;二是年度净收益,即付完年费之后你真正能落袋为安的金额。计算器适用于任何货币(人民币、美元、港币等均可),只要前后填写的金额单位保持一致即可。

使用方法

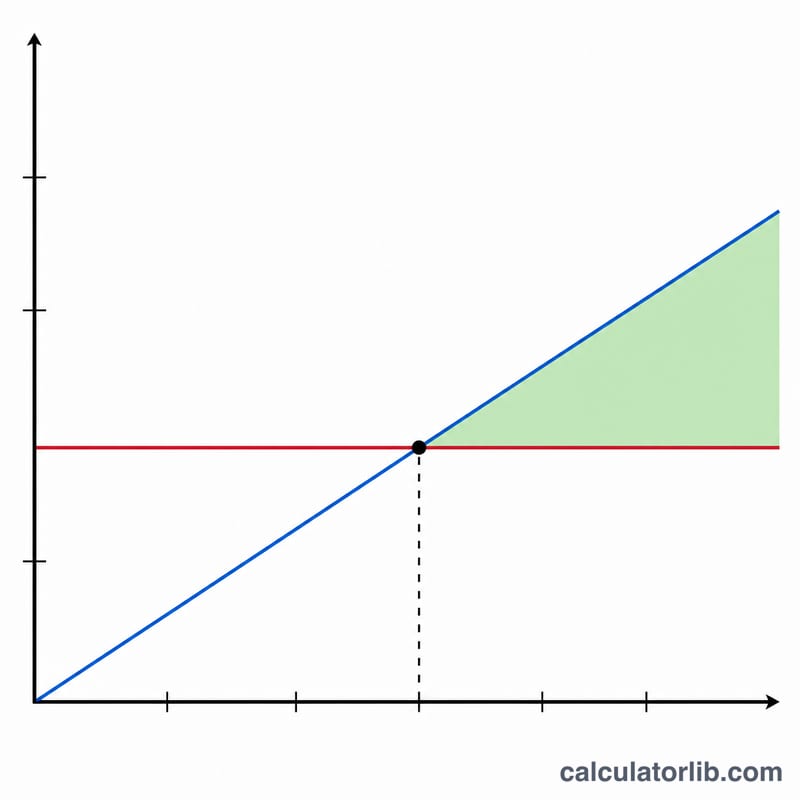

依次填入信用卡的年费、实际回报率(按消费金额的百分比计算,例如 2 表示 2% 返现),以及你预计一年在这张卡上的消费额。计算器会返回盈亏平衡消费额、按你的消费水平能拿到的总回报,以及扣除年费后的净收益。净收益为正,说明这张卡的年费物有所值;净收益为负,则意味着一张免年费的卡反而更划算。

公式拆解

盈亏平衡消费额 = 年费 ÷ 回报率。举例来说,按 2% 回报计算,一张年费 95 元的卡需要刷满 \(95 \div 0.02 = 4{,}750\) 元才能回本。净收益则是用你的年度消费额乘以回报率,再减去年费。如果你在不同消费类别享受不同的回报倍率,请使用一个能反映你真实消费结构的综合实际回报率。

$$\text{Net Value} = \text{Annual Spend} \times \frac{\text{Reward Rate (\%)}}{100} - \text{Annual Fee}$$$$\text{Break-Even Spend} = \dfrac{\text{Annual Fee}}{\dfrac{\text{Reward Rate (\%)}}{100}}$$

实例演算

假设一张卡年费为 95 元,回报率为 2%,你一年刷卡消费 12,000 元。盈亏平衡消费额 = \(95 \div 0.02 = 4{,}750\) 元;获得回报 = \(12{,}000 \times 0.02 = 240\) 元;净收益 = \(240 - 95 =\) 145 元。由于 12,000 元远高于 4,750 元的回本点,这张卡完全值得持有。

常见问题

回报率应该填多少?请填写你在所有消费类别上的综合实际回报率,而不是宣传海报上那个最高档的倍率。

这里有没有算上开卡奖励或各种权益?没有。计算结果只比较年费和日常消费回报。如果想看得更全面,可以把机场贵宾厅、酒店会籍等权益的折算价值另行加上。

如果回报率是 0 会怎样?那么盈亏平衡点就无法定义(无论怎么刷都赚不回年费),因此计算器会把盈亏平衡值显示为 0。