这个计算器能帮你做什么

信用卡逾期滞纳金计算器可以帮你估算逾期还款后总共要还多少钱。它把你的未还余额、发卡机构收取的滞纳金,以及按购物年利率(APR)计算的一个月利息加在一起,让你一眼看清一次逾期还款到底要付出多少代价。

需要说明的是,这里的滞纳金和年利率设定主要参照美国信用卡的常见做法。中国大陆的信用卡通常不收"滞纳金",而是收取"违约金"(一般按最低还款额未还部分的 5% 计收),利息也多按日万分之五(约年化 18.25%)从消费入账日起逐日计算。如果你用的是国内信用卡,可把美式滞纳金一栏填成银行收取的违约金金额,再参考本工具的逻辑大致估算。

使用方法

只需填写三个数值:当前未还余额、信用卡协议中约定的固定滞纳金(在美国通常为 25–41 美元),以及以百分比表示的购物年利率(APR)。工具会把年利率换算成月利率,乘以余额得到利息,再加上滞纳金,最终算出你的应还总额。

计算公式详解

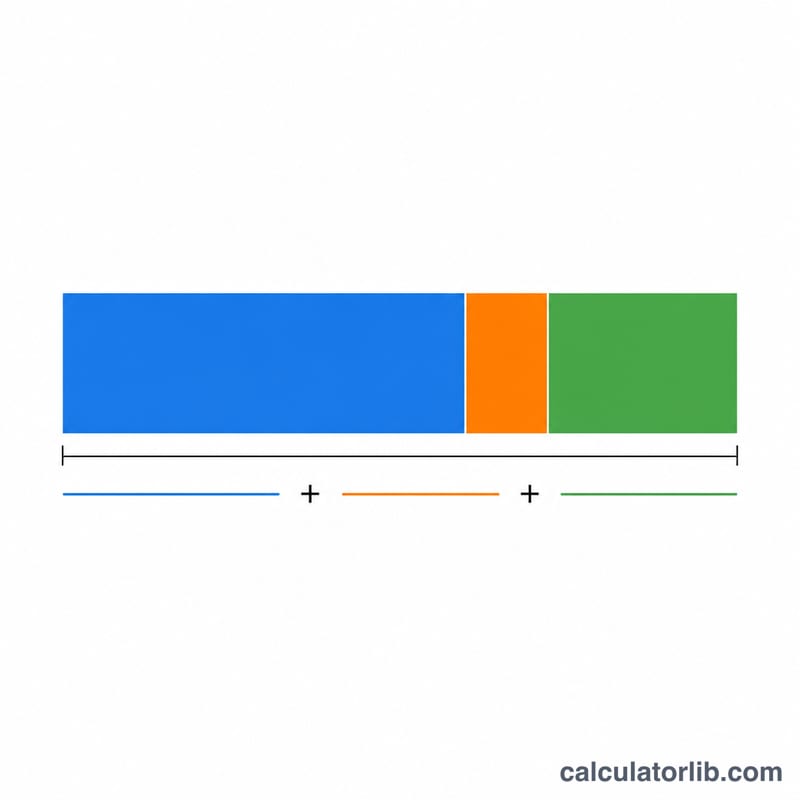

第一步,先求月利率:$$r = \text{APR} \div 12 \div 100$$然后计算利息:余额 × r。应还总额为:

$$\text{应还总额} = \text{余额} + \text{滞纳金} + \text{利息}$$这是一个简化的单期估算——真实账单往往采用平均每日余额并计算复利,因此请把这里的结果当作一个近似参考值。

实例演示

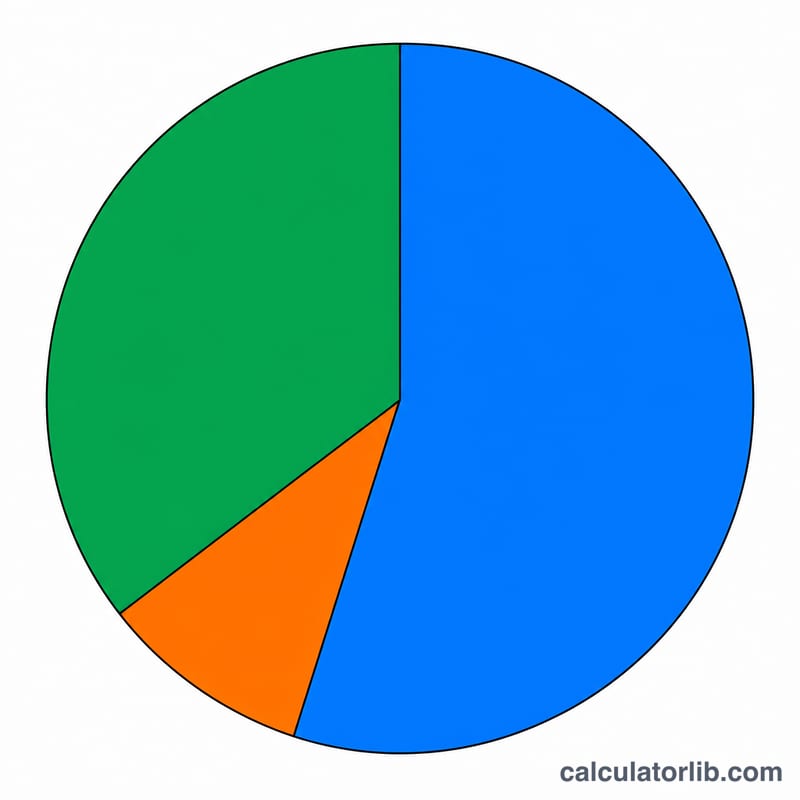

假设你的余额是 1,000 美元,滞纳金为 35 美元,年利率(APR)为 24%。那么月利率为 \(24 \div 12 \div 100 = 0.02\)(即 2%)。利息为 \(1{,}000 \times 0.02 = 20\) 美元。应还总额为:

$$1{,}000 + 35 + 20 = \mathbf{1{,}055 \text{ 美元}}$$

常见问题

逾期还款会影响我的信用记录吗?逾期满 30 天通常会被上报给征信机构,可能拉低你的信用评分。在宽限期内还清一般可以避免这一后果。(在中国,逾期记录会上报至央行征信系统,原理类似。)

滞纳金可以申请减免吗?很多发卡机构对首次逾期的客户,只要打电话申请就愿意减免滞纳金,尤其是过往还款记录良好的客户更容易争取成功。

这里显示的利息和我实际被收的一样吗?不会完全一致。发卡机构通常按平均每日余额并采用每日计息的方式收取利息,因此你账单上的实际利息可能与本工具的估算略有出入。