À quoi sert ce calculateur

Le Calculateur de frais de retard de carte de crédit estime le montant que vous devrez régler après un paiement manqué. Il additionne votre solde impayé, les frais de retard appliqués par votre émetteur et un mois d'intérêts accumulés sur le solde au taux annuel effectif global (TAEG) des achats de votre carte. Le résultat vous donne un aperçu rapide du coût d'un seul paiement en retard. À noter : ce calculateur s'appuie sur les pratiques américaines des émetteurs de cartes ; en France et dans d'autres pays, les modalités de facturation et les plafonds de frais peuvent différer.

Comment l'utiliser

Saisissez trois valeurs : votre solde impayé actuel, les frais de retard forfaitaires prévus par votre contrat (généralement entre 25 et 41 $ aux États-Unis) et votre TAEG sur les achats, exprimé en pourcentage. L'outil convertit le TAEG en taux mensuel, l'applique au solde, ajoute les frais de retard et affiche votre montant total dû.

La formule expliquée

On calcule d'abord le taux mensuel : \(r = \text{TAEG} \div 12 \div 100\). Les intérêts correspondent ensuite à \(\text{solde} \times r\). Le montant total dû s'obtient par \(\text{solde} + \text{frais de retard} + \text{intérêts}\). Il s'agit d'une estimation simplifiée sur une seule période : les relevés réels peuvent reposer sur le solde quotidien moyen et sur la capitalisation des intérêts. Considérez donc ce chiffre comme une approximation.

$$\text{Total Dû} = \text{Solde} + \text{Frais de retard} + \text{Solde} \times \dfrac{\text{TAEG}}{1200}$$

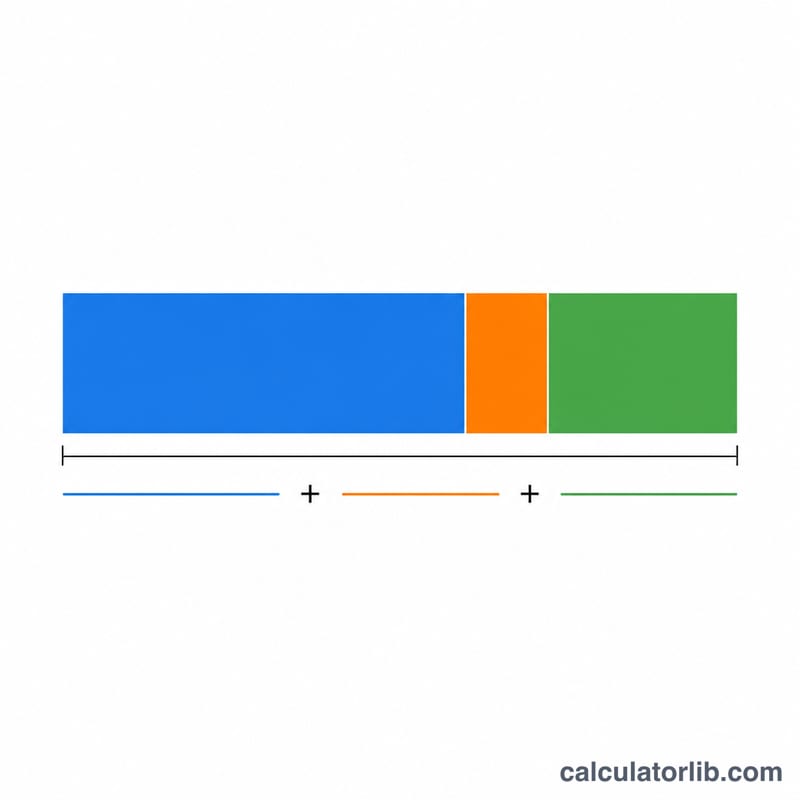

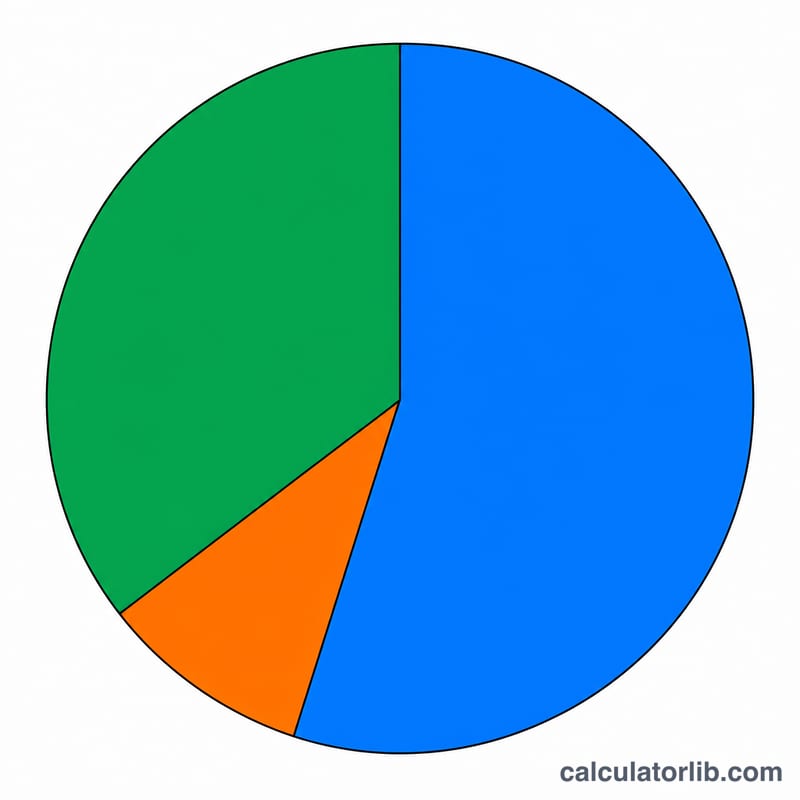

Exemple chiffré

Supposons que votre solde soit de 1 000 $, vos frais de retard de 35 $ et votre TAEG de 24 %. Le taux mensuel est de \(24 \div 12 \div 100 = 0{,}02\) (soit 2 %). Les intérêts s'élèvent à \(1\,000\ \$ \times 0{,}02 = 20\ \$\). Le montant total dû :

$$\text{Total Dû} = 1\,000\ \$ + 35\ \$ + 20\ \$ = \mathbf{1\,055\ \$}$$

Questions fréquentes

Un paiement en retard nuit-il à ma cote de crédit ? Aux États-Unis, un paiement en retard de 30 jours ou plus est généralement signalé aux agences d'évaluation du crédit et peut faire baisser votre score. Régler dans le délai de grâce permet en principe d'éviter cette situation. En France, c'est plutôt l'inscription au fichier des incidents de paiement (FICP) de la Banque de France qui joue ce rôle.

Puis-je obtenir l'annulation des frais de retard ? De nombreux émetteurs acceptent d'annuler des frais de retard pour une première fois si vous les appelez et le demandez, surtout si votre historique de paiement est irréprochable.

Les intérêts affichés correspondent-ils exactement à ce qui me sera facturé ? Pas tout à fait. Les émetteurs utilisent souvent le solde quotidien moyen et peuvent appliquer des taux périodiques journaliers ; les intérêts de votre relevé peuvent donc différer légèrement de cette estimation.