Qué hace esta calculadora

La Calculadora de Recargo por Mora de Tarjeta de Crédito estima cuánto deberás después de no pagar a tiempo. Combina tu saldo pendiente, el recargo por pago atrasado que aplica tu banco emisor y un mes de intereses devengados sobre el saldo según la TAE de compras de tu tarjeta. El resultado te ofrece una visión rápida de lo que cuesta un solo pago tardío. Ten en cuenta que los importes de los ejemplos están en dólares (US$), ya que los recargos típicos de entre 25 y 41 dólares corresponden a las tarjetas estadounidenses; en España y Latinoamérica las comisiones e intereses varían según el banco, pero la mecánica del cálculo es la misma.

Cómo usarla

Introduce tres datos: tu saldo pendiente actual, el recargo fijo por mora que figura en tu contrato de tarjeta (en EE. UU. suele rondar los 25–41 US$) y tu TAE de compras expresada en porcentaje. La herramienta convierte la TAE en una tasa mensual, la aplica al saldo, suma el recargo por mora y te muestra el total a pagar.

La fórmula explicada

Primero se calcula la tasa mensual: \(r = \text{TAE} \div 12 \div 100\). Después los intereses son \(\text{saldo} \times r\). El total adeudado es \(\text{saldo} + \text{recargo por mora} + \text{intereses}\).

$$\text{Total a pagar} = \text{Saldo} + \text{Recargo por mora} + \text{Saldo} \times \dfrac{\text{TAE}}{1200}$$Se trata de una estimación simplificada de un único período: los extractos reales pueden basarse en el saldo medio diario y aplicar capitalización, así que considera la cifra como una aproximación.

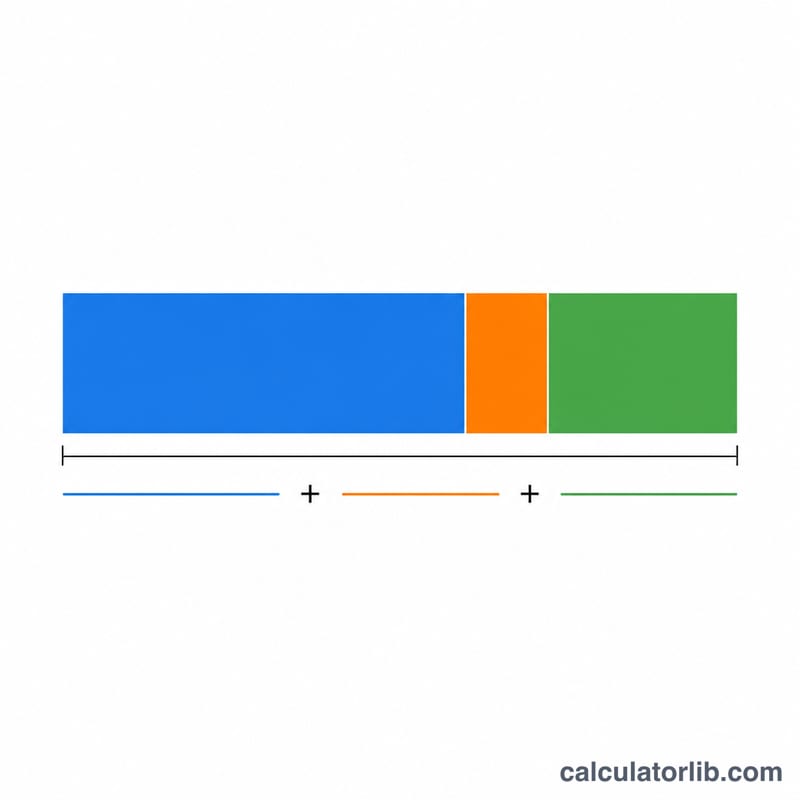

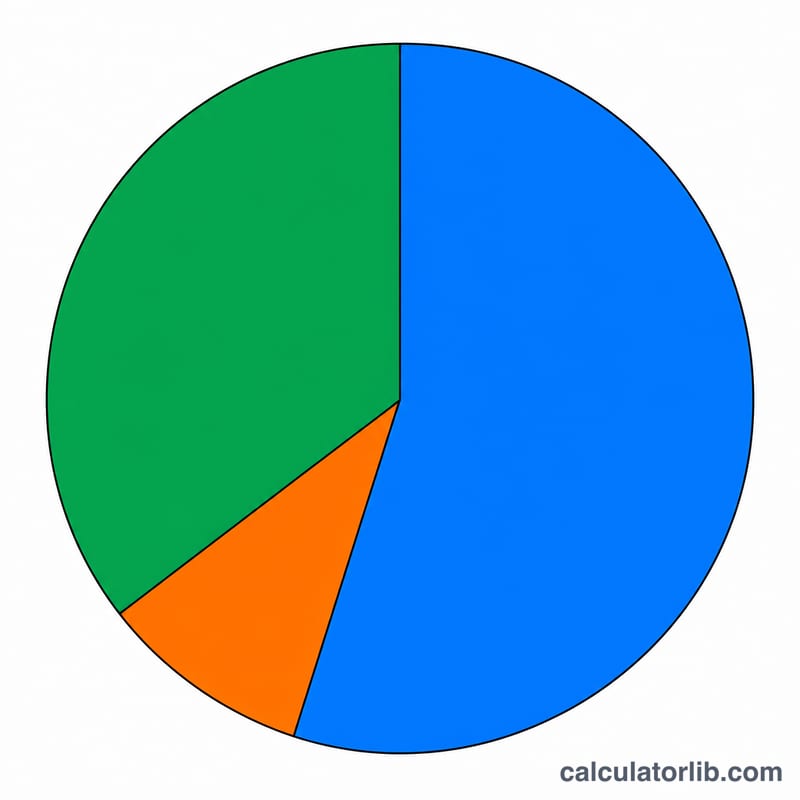

Ejemplo práctico

Imagina que tu saldo es de 1.000 US$, tu recargo por mora es de 35 US$ y tu TAE es del 24 %. La tasa mensual es \(24 \div 12 \div 100 = 0{,}02\) (2 %). Los intereses son \(1.000 \text{ US\$} \times 0{,}02 = 20 \text{ US\$}\). El total a pagar:

$$1.000 \text{ US\$} + 35 \text{ US\$} + 20 \text{ US\$} = \mathbf{1.055 \text{ US\$}}$$

Preguntas frecuentes

¿Pagar tarde perjudica mi historial crediticio? Un pago con más de 30 días de retraso suele reportarse a las agencias de crédito y puede reducir tu puntuación. Pagar dentro del período de gracia normalmente evita este problema. (En EE. UU. estas agencias son los burós de crédito; en España existe registros como el CIRBE o ASNEF, con reglas distintas.)

¿Puedo conseguir que me eximan del recargo por mora? Muchos emisores anulan un primer recargo si llamas y lo solicitas, sobre todo si tienes un buen historial de pagos.

¿Los intereses que se muestran son los mismos que me cobrarán? No exactamente. Los emisores suelen usar el saldo medio diario y pueden aplicar tasas periódicas diarias, por lo que los intereses de tu extracto pueden diferir ligeramente de esta estimación.