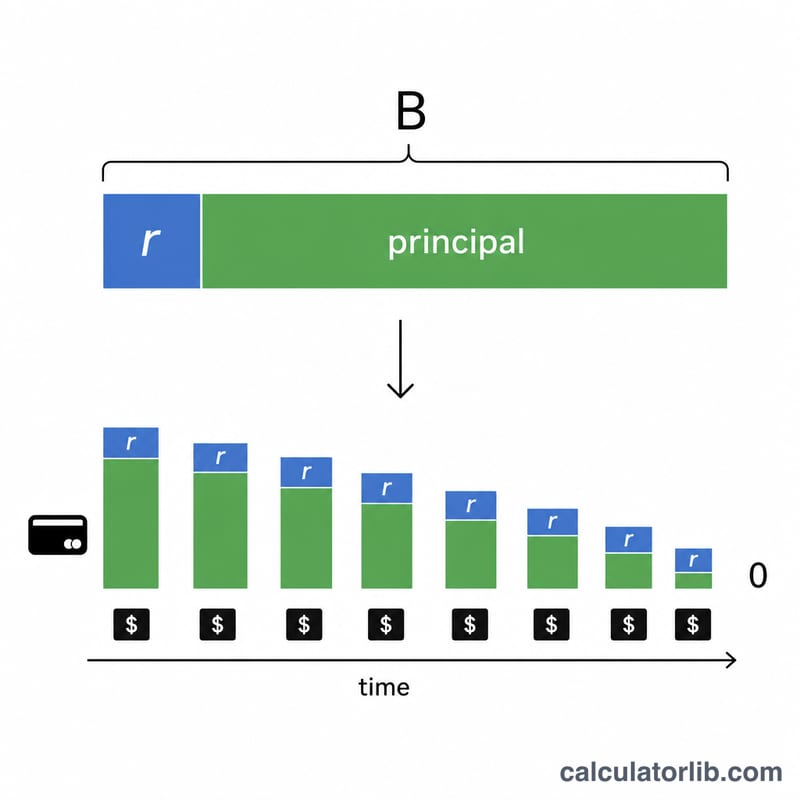

¿Qué es una calculadora de intereses de tarjeta de crédito?

Una calculadora de intereses de tarjeta de crédito es una herramienta financiera que te permite saber cuántos intereses pagarás por el saldo de tu tarjeta a lo largo del tiempo. Te ofrece una visión clara de cuánto tardarás en saldar la deuda según distintas estrategias de pago y revela el coste real de arrastrar saldo de un mes para otro.

Cuándo conviene usarla

Esta calculadora resulta especialmente práctica en situaciones como estas:

- Cuando quieres liquidar el saldo de tu tarjeta y necesitas saber cuánto tiempo te llevará.

- Cuando dudas entre abonar el pago mínimo o cuotas mensuales más altas.

- Cuando comparas diferentes estrategias de pago para reducir al máximo los intereses.

Ejemplos

Ejemplo 1: pagar una cuota mensual fija

¿Cuánto tardarás en saldar un saldo de 5.000 $ con una TAE del 18 % si abonas pagos mensuales de 200 $?

| Saldo | TAE | Pago mensual | Resultado |

|---|---|---|---|

| 5.000 $ | 18 % | 200 $ | Intereses totales: 1.314,74 $ Meses para saldar la deuda: 32 |

Ejemplo 2: fijar un plazo objetivo

¿Cuánto deberías pagar al mes para liquidar un saldo de 3.500 $ con una TAE del 22 % en 18 meses?

| Saldo | TAE | Meses objetivo | Resultado |

|---|---|---|---|

| 3.500 $ | 22 % | 18 meses | Pago mensual necesario: 227,61 $ Intereses totales: 597,02 $ |

Ejemplo 3: cuota demasiado baja para cubrir los intereses

¿Qué ocurre si intentas saldar un saldo de 10.000 $ con una TAE del 24 % pagando solo 150 $ al mes?

| Saldo | TAE | Pago mensual | Resultado |

|---|---|---|---|

| 10.000 $ | 24 % | 150 $ | Intereses mensuales: 200 $ Resultado: el pago es demasiado bajo para cubrir los intereses |

Aspectos importantes a tener en cuenta

Al usar esta calculadora, ten presente lo siguiente:

- El cálculo parte de una TAE fija y no contempla nuevos cargos ni compras adicionales.

- Tu pago mensual debe ser superior a los intereses mensuales para que el capital pendiente empiece a reducirse.

- Aumentar la cuota mensual reduce tanto los intereses totales como el tiempo necesario para saldar la deuda.

- Algunas tarjetas calculan los intereses de forma diaria en lugar de mensual, lo que puede encarecer ligeramente el coste final.

Nota: los importes se muestran en dólares estadounidenses ($) y el término TAE corresponde a la APR estadounidense. En España y otros países, las tarjetas suelen expresar su coste como TAE y las normas de capitalización y los pagos mínimos pueden variar; consulta siempre las condiciones de tu entidad.