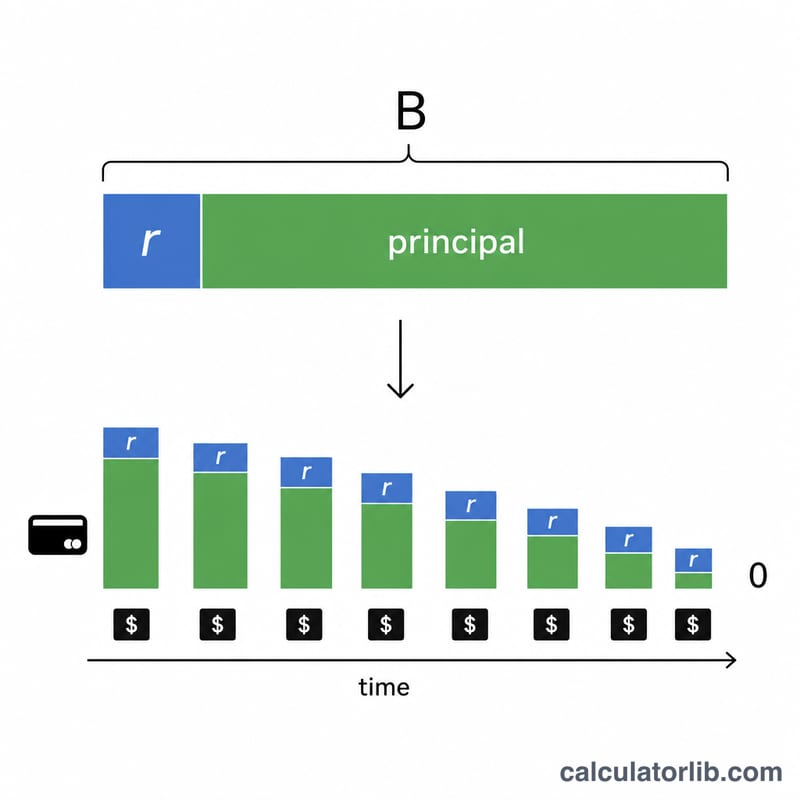

ما هي حاسبة فوائد بطاقة الائتمان؟

حاسبة فوائد بطاقة الائتمان أداة مالية تساعدك على معرفة قيمة الفوائد التي ستدفعها على رصيد بطاقتك مع مرور الوقت. فهي تمنحك صورة واضحة عن المدة التي يستغرقها سداد الدين وفق استراتيجيات الدفع المختلفة، وتكشف لك التكلفة الحقيقية لبقاء دين البطاقة دون سداد.

متى تستخدم حاسبة فوائد بطاقة الائتمان؟

تكون هذه الحاسبة مفيدة بشكل خاص في الحالات التالية:

- عندما تخطط لسداد رصيد بطاقتك وترغب في معرفة المدة اللازمة لذلك

- عندما تحتار بين دفع الحد الأدنى أو سداد دفعات شهرية أكبر

- عندما تقارن بين استراتيجيات الدفع المختلفة لتقليل تكلفة الفوائد إلى أدنى حد

أمثلة توضيحية

اعلان

المثال الأول: سداد مبلغ شهري ثابت

كم سيستغرق سداد رصيد بطاقة ائتمان قيمته 5,000 دولار بمعدل فائدة سنوي 18% إذا كنت تدفع 200 دولار شهريًا؟

| الرصيد | معدل الفائدة السنوي | الدفعة الشهرية | النتيجة |

|---|---|---|---|

| 5,000 دولار | 18% | 200 دولار | إجمالي الفوائد: 1,314.74 دولار عدد أشهر السداد: 32 |

المثال الثاني: تحديد مدة مستهدفة

كم ينبغي أن تدفع شهريًا لسداد رصيد بطاقة ائتمان قيمته 3,500 دولار بمعدل فائدة سنوي 22% خلال 18 شهرًا؟

| الرصيد | معدل الفائدة السنوي | المدة المستهدفة | النتيجة |

|---|---|---|---|

| 3,500 دولار | 22% | 18 شهرًا | الدفعة الشهرية المطلوبة: 227.61 دولار إجمالي الفوائد: 597.02 دولار |

المثال الثالث: دفعة أقل من قيمة الفائدة

ماذا يحدث إذا حاولت سداد رصيد قيمته 10,000 دولار بمعدل فائدة سنوي 24% بدفع 150 دولارًا فقط شهريًا؟

| الرصيد | معدل الفائدة السنوي | الدفعة الشهرية | النتيجة |

|---|---|---|---|

| 10,000 دولار | 24% | 150 دولار | الفائدة الشهرية: 200 دولار النتيجة: الدفعة أقل من أن تغطي الفائدة |

اعتبارات مهمة

عند استخدام هذه الحاسبة، ضع في اعتبارك ما يلي:

اعلان

- تفترض الحسابات ثبات معدل الفائدة السنوي وعدم وجود رسوم أو مشتريات إضافية

- يجب أن تكون دفعتك الشهرية أكبر من الفائدة الشهرية حتى تتمكن من تخفيض أصل المبلغ

- سداد دفعات أكبر يقلل من إجمالي الفوائد المدفوعة ومن المدة اللازمة لتصفية الدين معًا

- بعض بطاقات الائتمان تحتسب الفائدة يوميًا بدلًا من شهريًا، ما قد يرفع تكلفة الفوائد قليلًا. وتجدر الإشارة إلى أن معدلات الفائدة وطريقة احتسابها قد تختلف من بنك لآخر ومن دولة لأخرى، لذا راجع شروط بطاقتك المحلية