ماذا تفعل هذه الحاسبة؟

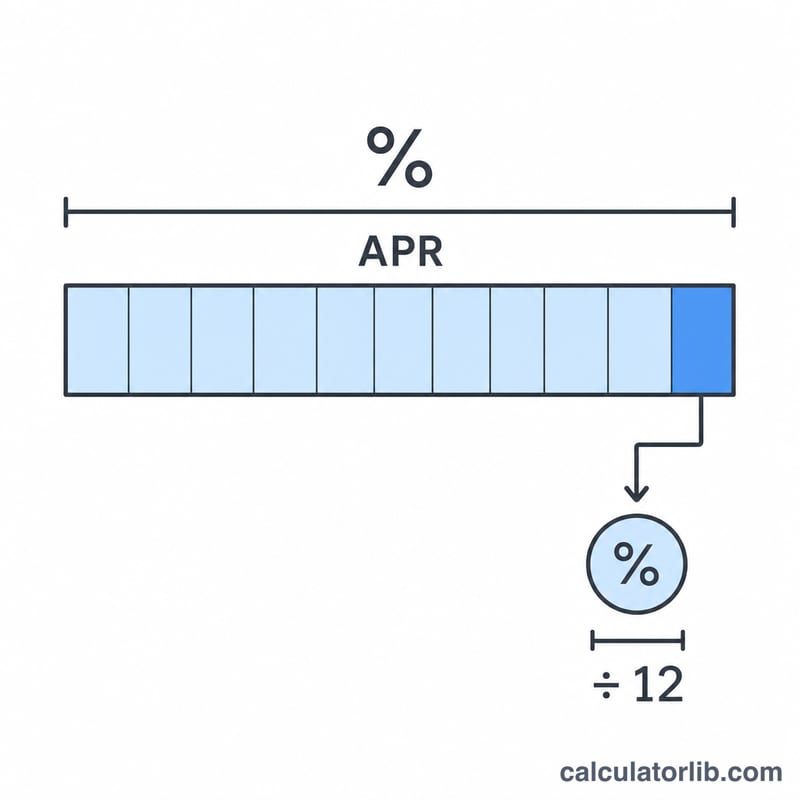

تقدّر هذه الأداة قيمة الفائدة التي تفرضها البطاقة الائتمانية خلال شهر واحد على رصيد محدد. تعلن شركات البطاقات عن معدل الفائدة السنوي (APR)، لكن الفائدة تتراكم في كل دورة فوترة. وبقسمة المعدل السنوي على 12 تحصل على المعدل الدوري الشهري، الذي يُطبَّق بعد ذلك على رصيدك لمعرفة تكلفة الفائدة لذلك الشهر.

كيفية الاستخدام

أدخل رصيد كشف حسابك الحالي ومعدل الفائدة السنوي المدوَّن في اتفاقية البطاقة (على سبيل المثال 19.99%). تعرض لك الحاسبة قيمة الفائدة المفروضة لذلك الشهر، إضافةً إلى رقم تقريبي يومي وإجمالي الفائدة على مدار سنة كاملة في حال بقي الرصيد كما هو دون سداد.

شرح المعادلة

المعادلة الأساسية بسيطة:

$$\text{الفائدة الشهرية} = \text{الرصيد} \times \frac{\text{معدل الفائدة السنوي \%}}{100 \times 12}$$حيث يُعبَّر عن المعدل السنوي كقيمة عشرية. فمثلًا، معدل سنوي بنسبة 24% يصبح \(0.24\)، وبقسمته على 12 ينتج معدل شهري قدره \(0.02\) (أي 2%). كثير من الشركات تحتسب الفائدة بطريقة مركّبة يوميًا، لذا قد تكون الرسوم الفعلية أعلى قليلًا؛ تعتمد هذه الحاسبة على التقريب الشهري البسيط الذي يسهل التحقق منه بمقارنته بكشف حسابك.

مثال تطبيقي

لنفترض أن لديك رصيدًا قدره 1,000 دولار على بطاقة بمعدل فائدة سنوي 19.99%. يكون المعدل الشهري:

$$19.99 \div 100 \div 12 \approx 0.016658$$أي نحو 1.666% شهريًا. وبضربه في 1,000 دولار نحصل على نحو 16.66 دولارًا فائدة لذلك الشهر — أي حوالي 0.56 دولار يوميًا، أو ما يقارب 199.90 دولارًا على مدار سنة كاملة إذا لم يُسدَّد أي جزء من الرصيد.

الأسئلة الشائعة

هل معدل الفائدة السنوي (APR) هو نفسه المعدل الشهري؟ لا. معدل الـ APR سنوي؛ اقسمه على 12 للحصول على تقدير المعدل الشهري.

لماذا قد يختلف كشف حسابي عن النتيجة؟ تحتسب معظم الشركات الفائدة بشكل مركّب يوميًا وتبنيها على متوسط الرصيد اليومي، لذا قد تكون الرسوم الفعلية أعلى بقليل من هذا التقدير البسيط.

كيف أتجنب الفائدة تمامًا؟ سدّد كامل رصيد كشف الحساب قبل تاريخ الاستحقاق كل شهر — فالمشتريات خلال فترة السماح لا تُفرض عليها فائدة إذا سُدِّد الرصيد بالكامل.