このツールでできること

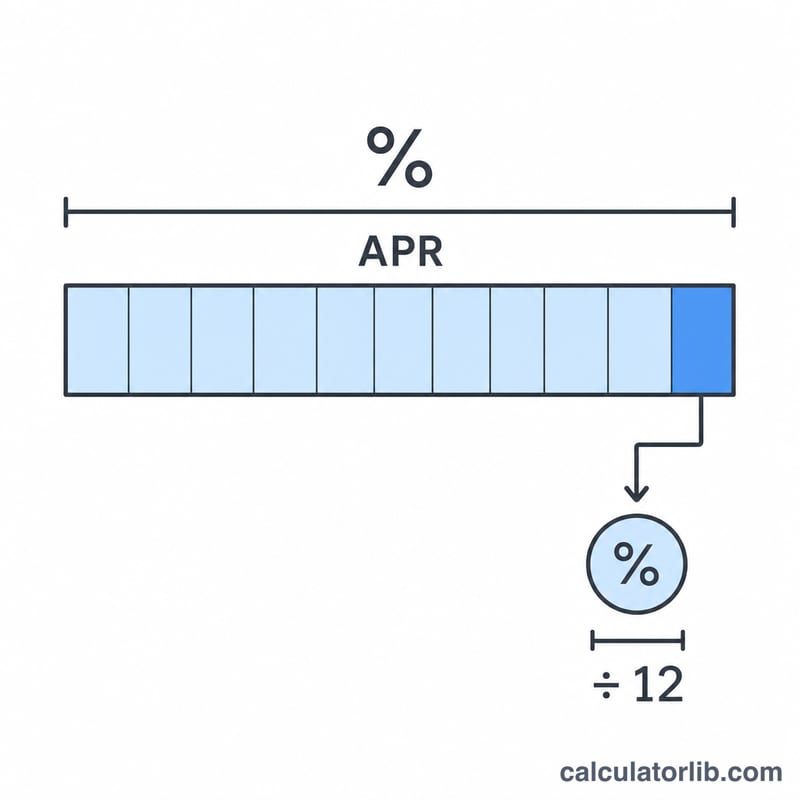

このツールは、ある残高に対してクレジットカードが1ヶ月間にいくらの利息を課すかを試算します。カード会社が提示するのはAPR(Annual Percentage Rate=年率)ですが、利息は毎回の支払いサイクルごとに発生します。APRを12で割ると月あたりの利率(月利)が求まり、それを残高に掛けることでその月の利息額がわかります。なお、これは欧米のクレジットカードで一般的なAPRをベースにした計算方式です。日本のカードでは「実質年率」として年率が表示されますが、考え方は基本的に同じで、リボ払いや分割払いの利息計算に応用できます。

使い方

現在の明細残高(ステートメントバランス)と、カードの契約書に記載されている年率(例:19.99%)を入力してください。その月にかかる利息額に加え、1日あたりのおおよその利息、そして残高が変わらなかった場合に1年間で発生する利息の合計が表示されます。

計算式の解説

基本となる式はシンプルで、

$$\text{月利息} = \text{残高} \times \frac{\text{APR \%}}{100 \times 12}$$です。ここでAPRは小数で表します。たとえば24%のAPRは0.24となり、これを12で割ると月利は0.02(2%)になります。実際には多くのカード会社が日割りで複利計算を行うため、実際の請求額はこれよりわずかに高くなることがあります。本ツールは明細と照らし合わせて検算しやすいよう、単純な月単位の近似計算を採用しています。

計算例

APR19.99%のカードで1,000ドルの残高を抱えているとします。月利は

$$19.99 \div 100 \div 12 \approx 0.016658$$つまり約1.666%です。これに1,000ドルを掛けると、その月の利息はおよそ16.66ドルになります。1日あたりにすると約0.56ドル、何も返済しなければ1年間で約199.90ドルにのぼります。

よくある質問

APRと月利は同じものですか? いいえ。APRは年率です。12で割ることで、おおよその月利が求められます。

明細の金額と違うのはなぜ? 多くのカード会社は利息を日割りで複利計算し、平均日次残高をもとに算出します。そのため実際の請求額は、この単純な試算よりわずかに高くなる場合があります。

利息を完全に避けるには? 毎月、支払期日までに明細残高を全額支払うことです。支払猶予期間(グレースピリオド)内に残高を清算すれば、その間の買い物に利息はかかりません。