この計算ツールでできること

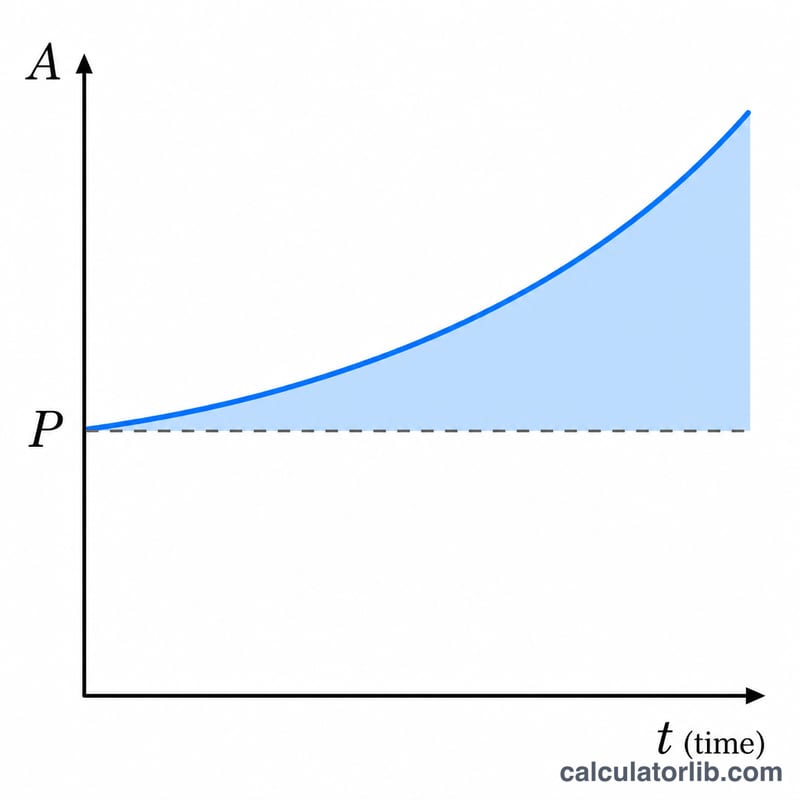

このツールでは、一括で預け入れた資金が「日複利」でどれだけ増えるかを試算できます。日複利とは、毎日利息を残高に組み入れていく方式のこと。翌日の利息は、前日に増えた残高をもとに計算されるため、わずかずつ元本が大きくなっていきます。数か月、数年と時間が経つにつれ、この「利息が利息を生む」効果が積み重なり、年1回の複利(年複利)に比べて満期残高に目に見える差が生まれます。

使い方

最初に預け入れる金額(元金)、年利(パーセント表示)、預入期間(年数)を入力してください。満期時点での口座の将来価値と、受取利息の合計が表示されます。期間は小数でも入力でき、たとえば「2.5年」のような設定も可能です。

計算式の解説

計算式は $$A = P \left(1 + \frac{r}{365}\right)^{365t}$$ です。ここで \(P\) は元金、\(r\) は年利を小数で表したもの(5%=0.05)、\(t\) は年数を表します。年利を365で割ることで1日あたりの利率が求まり、指数の \(365t\) は預金が複利運用される総日数を示します。受取利息は、単純に \(A - P\) で計算できます。

計算例

10,000ドルを年利5%で5年間預け入れた場合を見てみましょう。1日あたりの利率は \(0.05/365 \approx 0.00013699\)、複利計算の回数は \(365 \times 5 = 1{,}825\) 回です。したがって $$A = 10{,}000 \times (1.00013699)^{1825} \approx 12{,}840.03 \text{ドル}$$ となり、受取利息はおよそ 2,840.03ドル になります。

よくある質問

日複利は月複利よりお得ですか? はい、ただし差はごくわずかです。複利の頻度が高いほど結果は「連続複利」に近づきますが、頻度を上げるほど差は小さくなっていきます。

毎月の積立も計算できますか? いいえ。このツールは一括での一度きりの預け入れを前提としており、追加の積立は計算に含まれません。

365日と360日のどちらで計算すべきですか? このツールは365日を1年として計算します。これは普通預金口座などで最も一般的に使われる慣行です。なお国や金融商品によっては360日基準(いわゆる日割計算)が採用される場合もあり、お住まいの地域の取り扱いとは異なることがあります。