このツールでできること

複利計算ツールは、預金や投資の将来価値(元利合計)と受取利息の総額を計算します。期間別の複利計算(年1回・半年ごと・四半期ごと・月ごと・月2回・隔週・毎週・毎日)に加え、連続複利、さらに単利モードにも対応しています。計算式は世界共通で、どの国でも同じように使え、各国の税制やカレンダーのルールには左右されません。通貨は表示用に渡しているだけで、計算結果には影響しません。

使い方

はじめに元本(P)、年利(R)をパーセントで、期間(t)を年単位で入力します。次に複利の頻度と金利のタイプ(複利または単利)を選びましょう。これだけで、将来価値・受取利息の総額・実質年利(APY)がすぐに表示されます。

計算式の解説

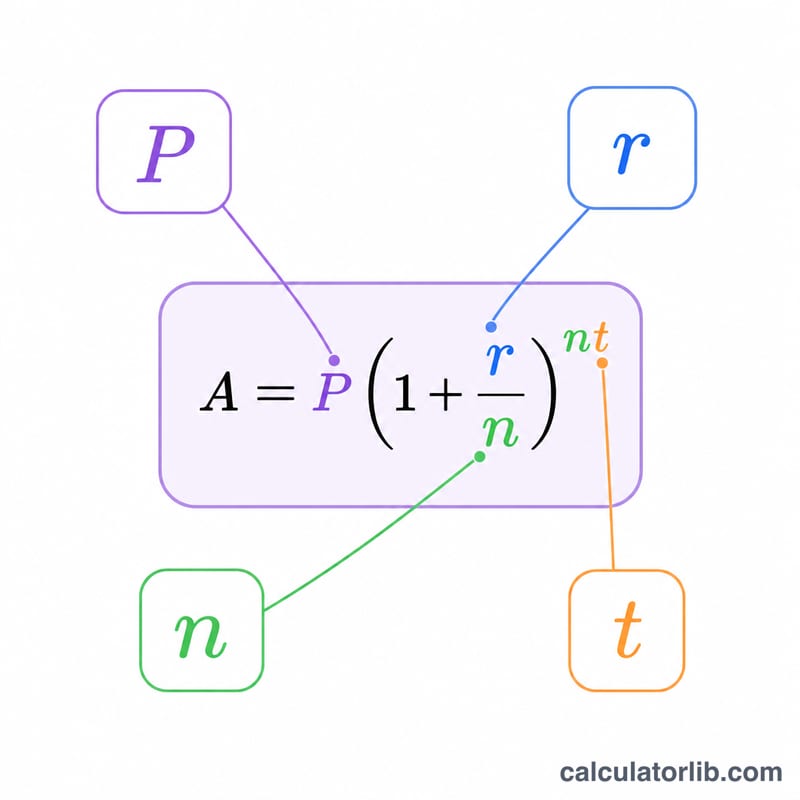

\(r = R/100\) を小数の金利、\(t\) を年数、\(P\) を元本、\(n\) を1年あたりの複利回数とします。期間別複利では $$A = P\left(1 + \frac{r}{n}\right)^{n \cdot t}$$ 利息は \(I = A - P\) です。連続複利では $$A = P \cdot e^{r \cdot t}$$ となります。実質年利(APY)は、期間別なら $$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ 連続複利なら \(e^{r} - 1\) です。単利モードでは \(I = P \cdot r \cdot t\)、\(A = P(1 + r \cdot t)\) となり、APY は表面金利(名目金利)と一致します。

計算例

元本 \(P = 5{,}000\)、年利 \(R = 5\%\)(\(r = 0.05\))、期間 \(t = 10\) 年、月複利(\(n = 12\))の場合: $$A = 5{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 10} = 5{,}000 \times 1.647009 \approx \mathbf{8{,}235.05}$$ となります。受取利息の総額は \(8{,}235.05 - 5{,}000 = 3{,}235.05\)。APY は \(\left(1 + \frac{0.05}{12}\right)^{12} - 1 \approx 5.1162\%\) です。

よくある質問

複利の頻度は利益にどう影響しますか? 複利の回数が多いほど、受け取る利息はわずかに増えます。年複利より月複利、月複利より日複利のほうが有利で、同じ名目金利では連続複利が理論上の上限になります。

APYとは何ですか? 実質年利(APY)は、複利の効果まで含めた本当の年間利回りです。常に名目金利以上になり、複利の頻度を上げていくと \(e^{r} - 1\) に近づきます。

単利を使うのはどんなときですか? 利息が元本に組み入れられない場合に単利を使います。この場合、利息は毎回、最初の元本に対してのみ計算されます。