이 계산기로 무엇을 할 수 있나요

복리 계산기는 예금이나 투자금의 미래가치(만기 시 누적 금액)와 발생한 총이자를 계산해 줍니다. 정기복리(연 1회, 반기, 분기, 월, 반월, 격주, 주, 일 단위)는 물론 연속복리와 단리 모드까지 지원합니다. 계산식 자체는 만국 공통이라 어느 나라에서나 똑같이 적용되며, 특정 국가의 세금이나 영업일 규칙은 전혀 반영하지 않습니다. 통화 표시는 단순히 화면에 보여주는 용도일 뿐 계산에는 영향을 주지 않습니다.

사용 방법

먼저 시작 원금(P), 연이율(R)(퍼센트), 기간(t)(연 단위)을 입력하세요. 그다음 복리 주기와 이자 유형(복리 또는 단리)을 선택합니다. 그러면 미래가치, 발생한 총이자, 그리고 실효연수익률(APY)이 한 번에 표시됩니다.

공식 풀이

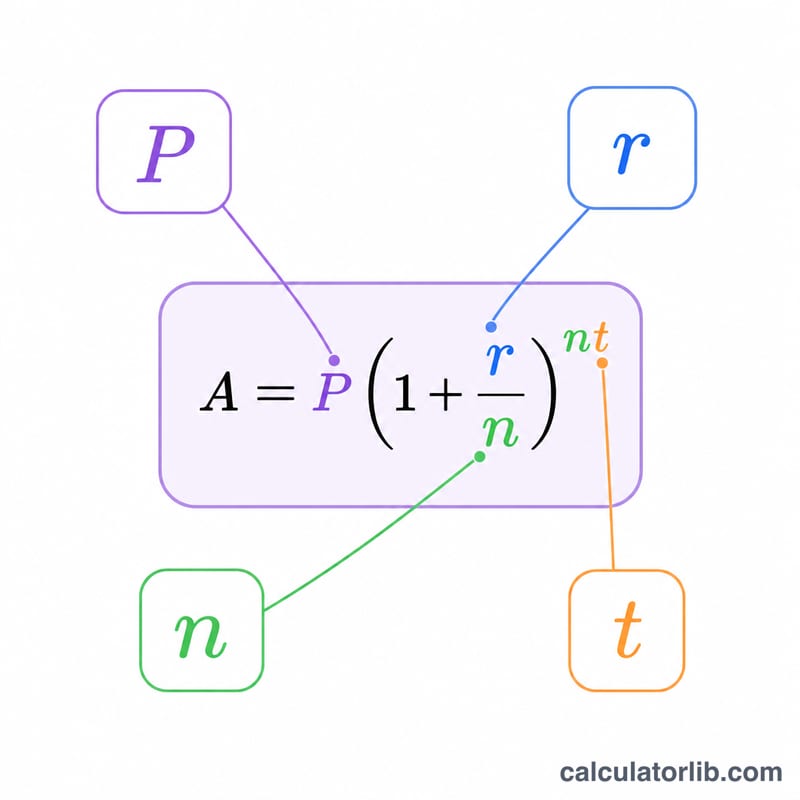

\(r = R/100\)을 소수로 나타낸 이율, \(t\)를 연수, \(P\)를 원금, \(n\)을 연간 복리 횟수라고 합시다. 정기복리의 경우 $$A = P\left(1 + \frac{r}{n}\right)^{n t}$$이고 이자는 \(I = A - P\)입니다. 연속복리는 $$A = P\,e^{r t}$$로 계산합니다. 실효연수익률(APY)은 정기복리일 때 \(EAR = \left(1 + \frac{r}{n}\right)^n - 1\), 연속복리일 때 \(e^r - 1\)입니다. 단리 모드에서는 \(I = P\cdot r\cdot t\), \(A = P(1 + r\cdot t)\)이므로 APY는 명목이율과 같아집니다.

계산 예시

\(P = 5000\), \(R = 5\%\)(\(r = 0.05\)), \(t = 10\)년, 월복리(\(n = 12\))라고 하면: $$A = 5000 \times \left(1 + \frac{0.05}{12}\right)^{12\times 10} = 5000 \times 1.647009 \approx 8235.05$$입니다. 총이자는 \(8235.05 - 5000 = 3235.05\)이고, \(APY = \left(1 + \frac{0.05}{12}\right)^{12} - 1 \approx 5.1162\%\)가 됩니다.

자주 묻는 질문

복리 주기가 수익에 어떤 영향을 주나요? 복리를 더 자주 적용할수록 이자가 조금씩 더 늘어납니다. 월복리가 연복리보다, 일복리가 월복리보다 많고, 연속복리는 같은 명목이율에서 이론상 최대치입니다.

APY가 무엇인가요? 실효연수익률(APY)은 복리 효과까지 반영한 실제 연간 수익률입니다. 항상 명목이율 이상이며, 복리 주기가 잦아질수록 \(e^r - 1\)에 가까워집니다.

단리는 언제 쓰나요? 이자가 원금에 더해지지 않는 경우, 즉 매 기간 처음 원금에 대해서만 이자를 계산할 때 단리를 사용합니다.