Bu araç ne işe yarar?

Bileşik Faiz Hesaplama Aracı, bir mevduat veya yatırımın gelecekteki değerini (birikmiş tutarı) ve elde edilen toplam faizi bulur. Dönemsel bileşik faizi (yıllık, altı aylık, üç aylık, aylık, ayda iki kez, iki haftada bir, haftalık veya günlük), sürekli bileşik faizi ve basit faiz modunu destekler. Hesaplama tamamen evrenseldir — her yerde aynı şekilde geçerlidir ve hiçbir ülkeye özgü vergi ya da takvim kuralı içermez. Para birimi yalnızca görüntüleme amaçlıdır, hesaplamayı etkilemez.

Nasıl kullanılır?

Başlangıç Anaparası (P), yüzde olarak Yıllık Faiz Oranı (R) ve yıl cinsinden Süre (t) değerlerini girin. Ardından bir Bileşik Faiz Sıklığı ve bir Faiz Türü (bileşik veya basit) seçin. Araç; gelecekteki değeri, elde edilen toplam faizi ve efektif yıllık oranı (APY) verir.

Formülün açıklaması

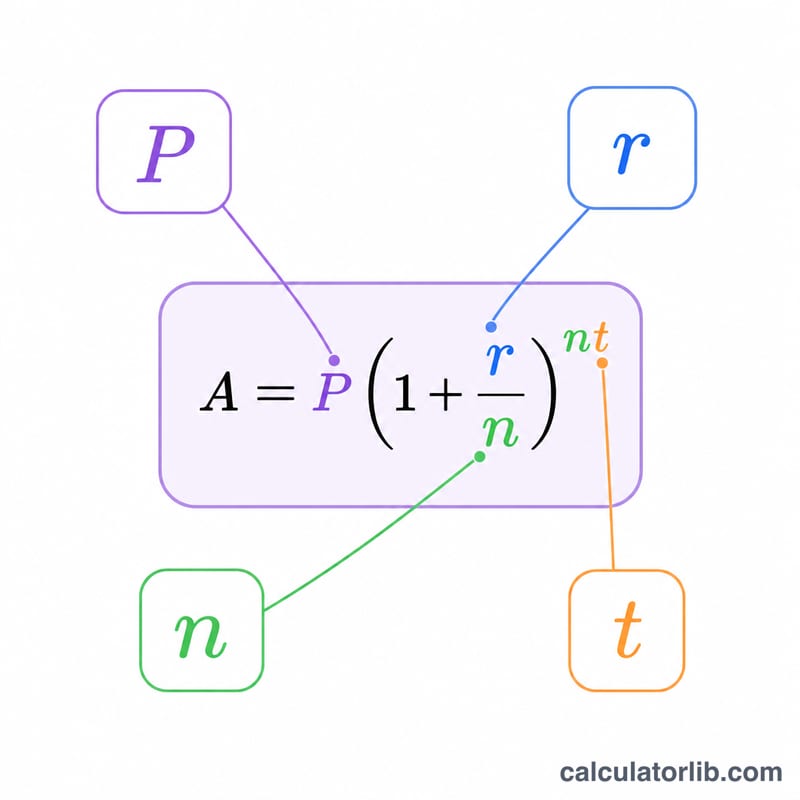

\(r = R/100\) ondalık oranı, \(t\) yıl sayısını, \(P\) anaparayı ve \(n\) yıldaki bileşik faiz dönemi sayısını göstersin. Dönemsel bileşik faizde $$A = P\left(1 + \frac{r}{n}\right)^{n \cdot t}$$ olur ve faiz \(I = A - P\) şeklinde bulunur. Sürekli bileşik faizde $$A = P \cdot e^{r \cdot t}$$ olur. Efektif yıllık oran (APY); dönemsel için \(EAR = \left(1 + \frac{r}{n}\right)^n - 1\), sürekli için ise \(e^r - 1\) olarak hesaplanır. Basit faiz modunda \(I = P \cdot r \cdot t\) ve \(A = P(1 + r \cdot t)\) olduğundan APY, nominal orana eşittir.

Örnek hesaplama

\(P = 5000\), \(R = \%5\) (\(r = 0{,}05\)), \(t = 10\) yıl ve aylık bileşik faiz (\(n = 12\)) için: $$A = 5000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 5000 \times 1{,}647009 \approx 8235{,}05$$ Toplam faiz \(= 8235{,}05 - 5000 = 3235{,}05\). \(APY = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 \approx \%5{,}1162\).

Sıkça Sorulan Sorular

Bileşik faiz sıklığı getiriyi nasıl etkiler? Bileşik faiz ne kadar sık uygulanırsa, elde edilen faiz de o kadar artar. Aylık bileşik faiz yıllıktan, günlük aylıktan daha fazla kazandırır; belirli bir nominal oran için teorik üst sınır ise sürekli bileşik faizdir.

APY nedir? Efektif Yıllık Oran (APY), bileşik faiz etkisi hesaba katıldıktan sonraki gerçek yıllık getiridir. Her zaman nominal orana eşit veya ondan büyüktür ve sıklık arttıkça \(e^r - 1\) değerine yaklaşır.

Basit faizi ne zaman kullanmalıyım? Faiz bakiyeye eklenmediğinde basit faizi kullanın — bu durumda faiz her dönemde yalnızca ilk anapara üzerinden hesaplanır.