Bileşik Faiz Nedir?

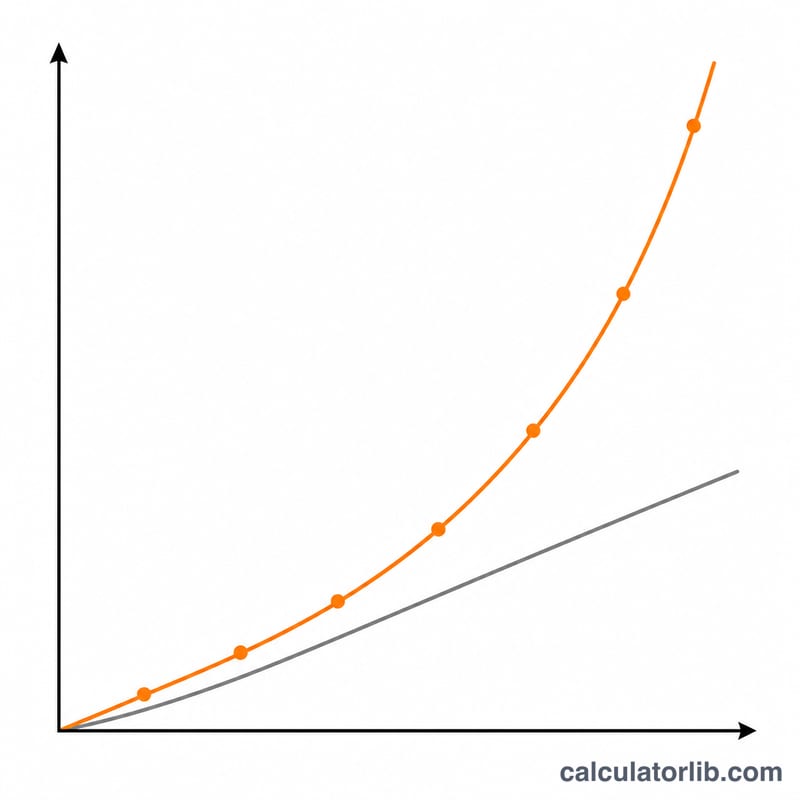

Bileşik faiz, hem yatırdığınız anaparaya hem de o ana kadar biriken faize uygulanan faizdir. Her dönemin faizi bakiyeye eklendiği için, birikiminiz basit faize kıyasla çok daha hızlı büyür; işte "faizin faizi" denilen kartopu etkisi tam da budur. Bu hesaplama aracı herhangi bir para birimiyle çalışır ve belirli bir ülkenin kurallarına bağlı değildir.

Bu Aracı Nasıl Kullanırsınız?

Başlangıç yatırımınızı (anapara), yüzde olarak yıllık faiz oranını, kaç yıl biriktirmeyi planladığınızı ve faizin ne sıklıkta işlediğini (aylık, günlük, yıllık vb.) girin. Araç size gelecekteki bakiyenizi ve toplamda kazanacağınız faizi gösterir.

Formül Nasıl İşliyor?

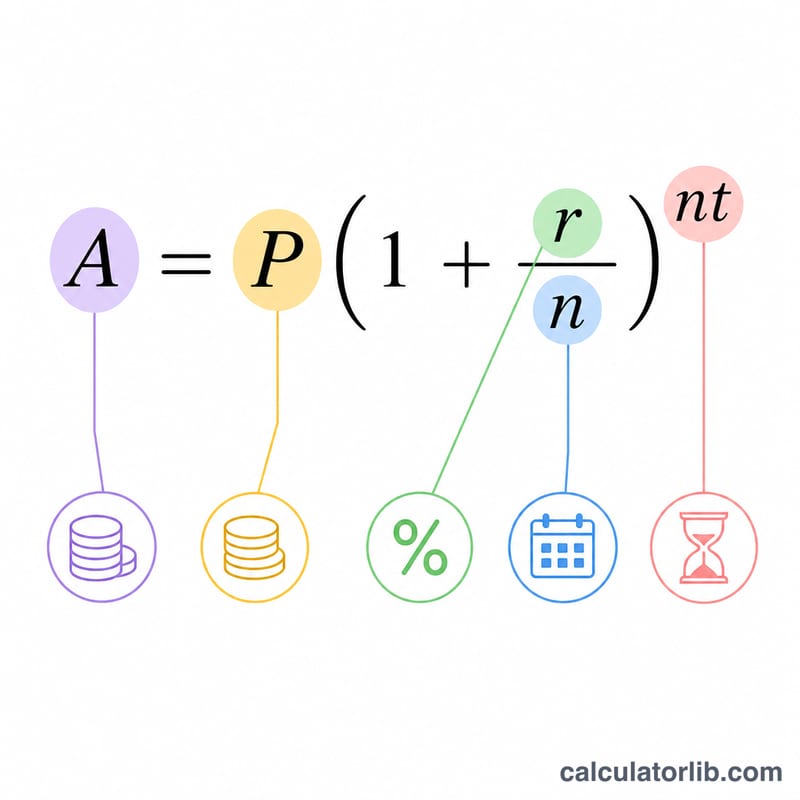

Standart bileşik faiz formülü

$$A = P \left(1 + \frac{r}{n}\right)^{n\,t}$$şeklindedir. Burada A son tutarı, P anaparayı, r ondalık olarak yazılan yıllık faiz oranını (\(\%5 = 0{,}05\)), n yıldaki faiz işleme dönemi sayısını ve t yıl cinsinden süreyi ifade eder. Kazanılan faiz ise basitçe \(I = A - P\) ile bulunur. Aynı oranda daha sık faiz işleme (\(n\)), bakiyeyi bir miktar daha yüksek çıkarır.

Örnek Hesaplama

Diyelim ki 10 yıl boyunca %5 yıllık faizle, aylık olarak işlemek üzere 10.000 $ yatırdınız. Bu durumda \(n = 12\) ve \(r = 0{,}05\) olur. Buna göre

$$A = 10{.}000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 10{.}000 \times (1{,}0041667)^{120} \approx 16{.}470{,}09 \text{ \$}$$olur. Yani başlangıçtaki 10.000 $'ın üzerine yaklaşık 6.470,09 $ faiz kazanırsınız.

Sıkça Sorulan Sorular

Faiz daha sık işlerse her zaman daha çok mu kazanırım? Evet, ancak getiri giderek azalır. Tipik birikim oranlarında günlük ile aylık faiz işleme arasındaki fark oldukça küçüktür.

Hangi oranı girmeliyim? Nominal yıllık faiz oranını kullanın. Hesaplama aracı, seçtiğiniz işleme sıklığına göre bunu dönem bazlı orana çevirir.

Düzenli ek ödemeleri de hesaba katıyor mu? Hayır. Bu sürüm, ek ödeme yapılmadan tek seferlik toplu bir yatırımı varsayar.