Yıllık Çekim Tutarı Hesaplama Aracı Nedir?

Bu araç, seçtiğiniz bir çekim oranına göre yatırım ya da emeklilik portföyünüzden her yıl ne kadar para çekebileceğinizi tahmin eder. Hesaplama, emeklilikte sürdürülebilir bir harcama düzeyini belirlemek için sıkça başvurulan popüler "%4 kuralı" mantığına dayanır; ancak dilediğiniz oranı girebilirsiniz. Araç ülkeden bağımsızdır — tamamen aritmetik bir işleme dayanır ve her para biriminde çalışır; gösterimde dolar işareti yalnızca örnek amaçlıdır.

Nasıl Kullanılır?

Toplam portföy değerinizi ve uygulamak istediğiniz yıllık çekim oranını girin. Hesaplama aracı, yıllık çekim tutarını anında gösterir ve bunu istikrarlı bir gelir planlayabilmeniz için aylık ve haftalık karşılıklarına ayırır.

Formül Açıklaması

Temel formül oldukça basittir:

$$\text{Yıllık Çekim} = \text{Portföy Değeri} \times \frac{\text{Çekim Oranı (\%)}}{100}$$

Aylık tutar, yıllık miktarın 12'ye bölünmesiyle; haftalık tutar ise 52'ye bölünmesiyle bulunur. Çekim oranı, portföyünüzün ilk yıl harcamayı planladığınız yüzdesidir; birçok finansal planlamacı %3 ile %5 arasını tercih eder.

Örnek Hesaplama

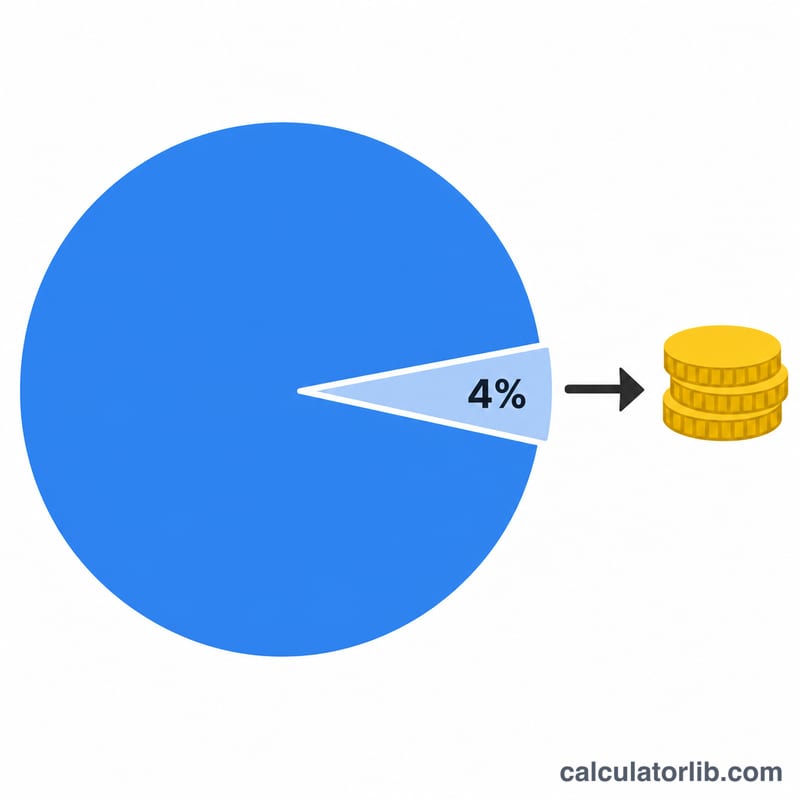

Diyelim ki 1.000.000 $ değerinde bir portföyünüz var ve %4 çekim oranını seçtiniz. Yıllık çekim tutarınız $$1.000.000 \times 0{,}04 = 40.000 \text{ \$}$$ olur. Bu da yaklaşık ayda 3.333,33 $ ya da haftada yaklaşık 769,23 $ demektir.

Sıkça Sorulan Sorular

%4 kuralı garantili midir? Hayır. Bu, geçmiş verilere dayalı bir yol göstericidir, bir taahhüt değildir. Piyasa getirileri, enflasyon ve ne kadar süre yaşayacağınız gibi etkenlerin tümü, bir çekim oranının sürdürülebilir olup olmayacağını etkiler.

Enflasyonu veya yatırım büyümesini hesaba katıyor mu? Hayır. Bu araç, mevcut portföy değerinize ve oranınıza dayalı anlık bir tablo sunar. İleriye dönük bakiye projeksiyonu yapmaz ve enflasyona göre ayarlama uygulamaz.

Hangi çekim oranını seçmeliyim? Daha düşük bir oran (örneğin %3) daha temkinlidir ve paranızın daha uzun süre dayanma olasılığı yüksektir; daha yüksek bir oran ise daha fazla gelir sağlar ancak portföyün tükenme riskini artırır. Kişiye özel rehberlik için bir finansal danışmana başvurun.