Bu hesaplayıcı ne işe yarar?

Birikim Tükenme Süresi Hesaplama aracı, elinizdeki toplu birikimden her ay sabit bir tutar çektiğinizde ve kalan bakiye faiz işlemeye devam ettiğinde paranızın ne kadar süre yeteceğini gösterir. Emeklilik planlaması ve aylık bütçe açısından herkesin merak ettiği şu soruya yanıt verir: "Şu kadar param var ve her ay şu kadar çekersem, param ne zaman biter?"

Nasıl kullanılır?

Mevcut birikim bakiyenizi, her ay çekmeyi planladığınız tutarı ve hesabınızın getirdiği yıllık faiz oranını girin. Hesaplayıcı yıllık oranı aylık orana çevirir, anüite tükenme formülünü uygular ve sonucu hem ay hem yıl olarak sunar. Her ay kazandığınız faiz çektiğiniz tutara eşit ya da ondan fazlaysa bakiye hiç azalmaz; bu durumda araç, birikiminizin süresiz olarak yeteceğini bildirir.

Formülün açıklaması

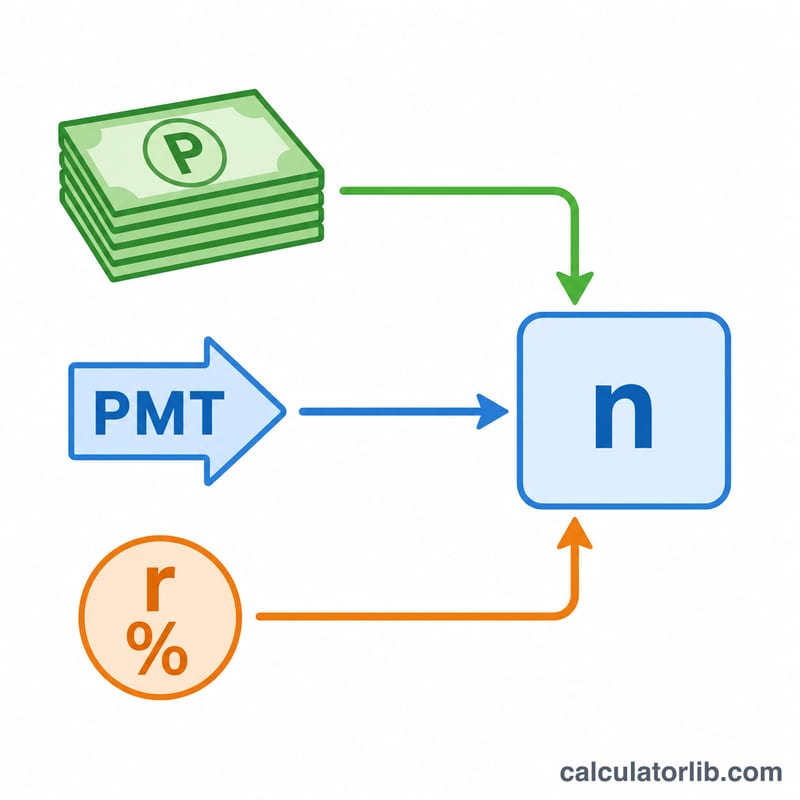

Pozitif bir aylık oran \(r\) için çekim sayısı şu şekilde bulunur:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$Burada \(P\) başlangıç bakiyesi, \(\text{PMT}\) ise aylık çekim tutarıdır. \(rP\) ifadesi ilk ayın faizini gösterir; \(\text{PMT}\) bu değeri aşarsa bakiye azalır ve logaritma tanımlı olur. Faiz oranı sıfır olduğunda formül

$$n = \frac{P}{\text{PMT}}$$şekline sadeleşir.

Örnek hesaplama

Diyelim ki 100.000 $ paranız var, her ay 1.000 $ çekiyorsunuz ve yıllık %4 faiz kazanıyorsunuz. Aylık oran \(0{,}04 / 12 = 0{,}0033333\) olur. İlk ayın faizi \(100.000 \times 0{,}0033333 = 333{,}33\) $'dır; bu tutar 1.000 $'dan az olduğu için bakiye zamanla tükenir. Değerleri yerine koyalım:

$$n = \frac{-\ln\!\left(1 - \dfrac{0{,}0033333 \times 100.000}{1.000}\right)}{\ln(1{,}0033333)} = \frac{-\ln(0{,}66667)}{0{,}0033278} \approx \frac{0{,}405465}{0{,}0033278} \approx 121{,}8 \text{ ay}$$yani yaklaşık 10,2 yıl.

Sıkça Sorulan Sorular

Aylık çekimim küçükse ne olur? Aylık çekim tutarınız aylık faizden az ya da ona eşitse, anaparanız büyür veya sabit kalır; bu durumda hesaplayıcı birikiminizin süresiz olarak yeteceğini gösterir.

Enflasyon ve vergileri hesaba katıyor mu? Hayır. Araç sabit bir faiz oranı ve sabit çekimler varsayar; vergileri ve enflasyonu dikkate almaz. Bunlar hesaba katıldığında gerçek süre daha kısa çıkabilir.

Çekimlerin ne zaman yapıldığı varsayılır? Her dönemin sonunda (sıradan anüite) yapıldığı ve faizin aylık olarak işlendiği varsayılır.