이 계산기는 무엇을 하나요

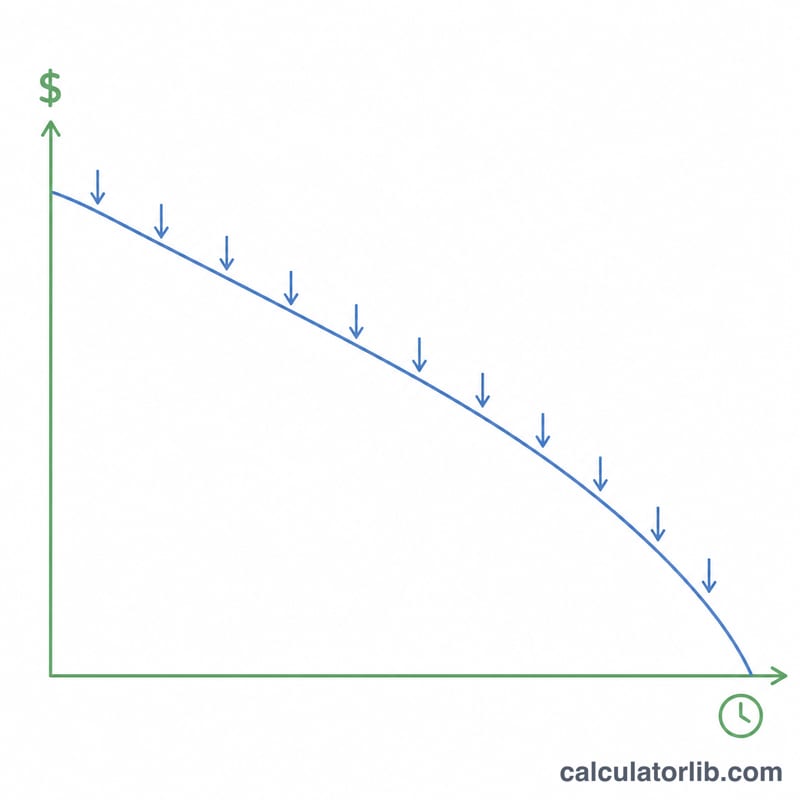

저축 인출 기간 계산기는 모아둔 목돈에서 매달 정해진 금액을 빼 쓰면서 남은 잔액에는 계속 이자가 붙을 때, 그 돈이 얼마나 오래 갈지 알려줍니다. 노후 자금이나 생활비 계획을 세울 때 누구나 한 번쯤 떠올리는 질문, "이만큼 모았는데 매달 이만큼 꺼내 쓰면 언제 바닥나지?"에 답해 줍니다.

사용 방법

현재 저축 잔액, 매달 인출할 금액, 그리고 계좌에 적용되는 연이율을 입력하세요. 계산기는 연이율을 월이율로 환산한 뒤 연금 소진 공식을 적용해, 결과를 개월 수와 연수로 함께 보여줍니다. 만약 매달 붙는 이자가 인출액과 같거나 그보다 많으면 잔액이 줄어들지 않으므로, 저축이 '무기한' 유지된다고 표시합니다.

공식 풀이

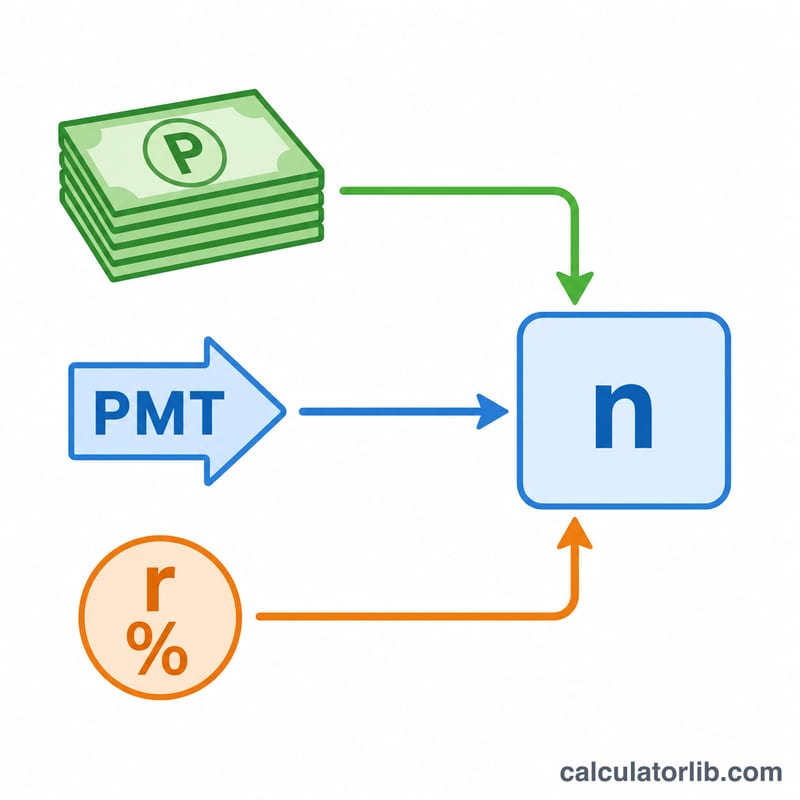

월이율 \(r\)이 양수일 때 인출 횟수는 다음과 같이 구합니다.

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$여기서 \(P\)는 시작 잔액, \(\text{PMT}\)는 매월 인출액입니다. \(rP\)는 첫 달에 붙는 이자이며, \(\text{PMT}\)가 이보다 크면 잔액이 줄어들고 로그값이 정의됩니다. 금리가 0이면 공식은 \(n = P / \text{PMT}\)로 단순해집니다.

계산 예시

예를 들어 100,000달러를 가지고 매달 1,000달러를 인출하며 연 4% 이자를 받는다고 해 봅시다. 월이율은 \(0.04 / 12 = 0.0033333\)입니다. 첫 달 이자는 \(100{,}000 \times 0.0033333 = 333.33\)달러로 1,000달러보다 적기 때문에 잔액은 줄어듭니다. 값을 대입하면

$$n = \frac{-\ln\!\left(1 - \dfrac{0.0033333 \times 100{,}000}{1{,}000}\right)}{\ln(1.0033333)} = \frac{-\ln(0.66667)}{0.0033278} \approx \frac{0.405465}{0.0033278} \approx 121.8$$개월, 즉 약 10.2년입니다.

자주 묻는 질문

인출액이 아주 적으면 어떻게 되나요? 매월 인출액이 월 이자와 같거나 그보다 적으면 원금이 늘거나 그대로 유지되므로, 계산기는 저축이 무기한 유지된다고 표시합니다.

물가 상승률이나 세금도 반영하나요? 아니요. 금리와 인출액이 일정하다고 가정하며 세금과 물가 상승은 고려하지 않습니다. 이 둘을 감안하면 실제 기간은 더 짧아질 수 있습니다. 참고로 예시는 달러($) 기준이지만, 통화와 상관없이 동일한 계산 방식이 적용됩니다.

인출 시점은 언제로 보나요? 매 기간 말(기말 연금, ordinary annuity)에 인출하고, 이자는 매달 적립되는 것으로 가정합니다.