このシミュレーターでできること

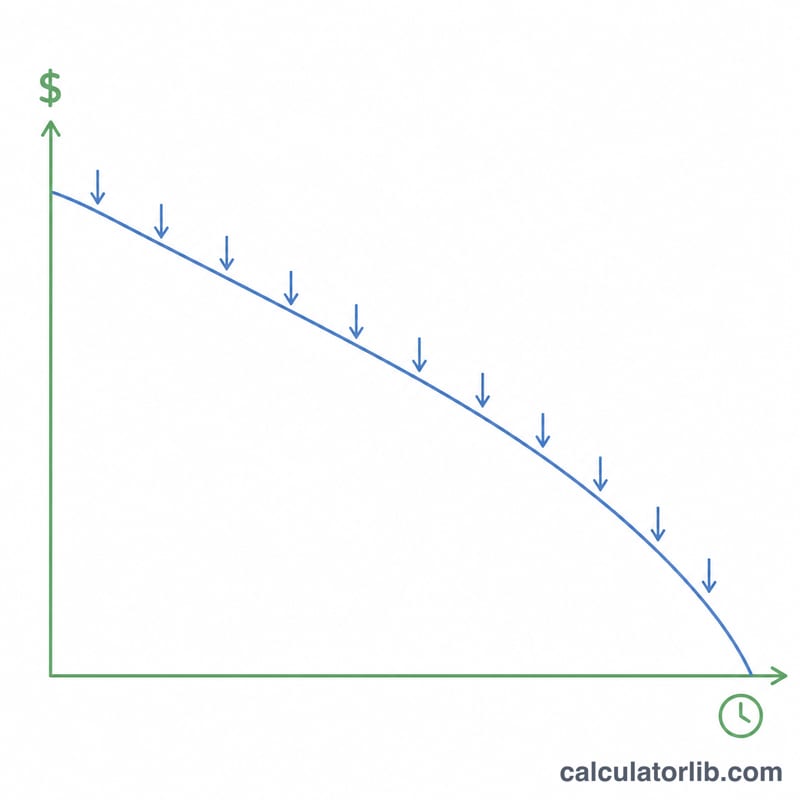

「貯蓄取り崩し期間シミュレーター」は、まとまった貯蓄から毎月一定額を引き出しながら、残高に利息がつき続ける場合に、その資金がどれくらいもつかを計算するツールです。老後資金や家計の取り崩し計画でよくある「これだけ貯めて毎月これだけ使ったら、いつ底をつくのか?」という疑問に答えます。

使い方

現在の貯蓄残高、毎月引き出す予定の金額、口座につく年利率を入力します。シミュレーターは年利を月利に換算し、取り崩し(年金原価)の計算式を適用して、結果を「か月」と「年」の両方で表示します。もし毎月得られる利息が引き出し額と同じか、それ以上であれば残高は減りません。その場合は「貯蓄は永続的にもつ」と表示されます。

計算式の解説

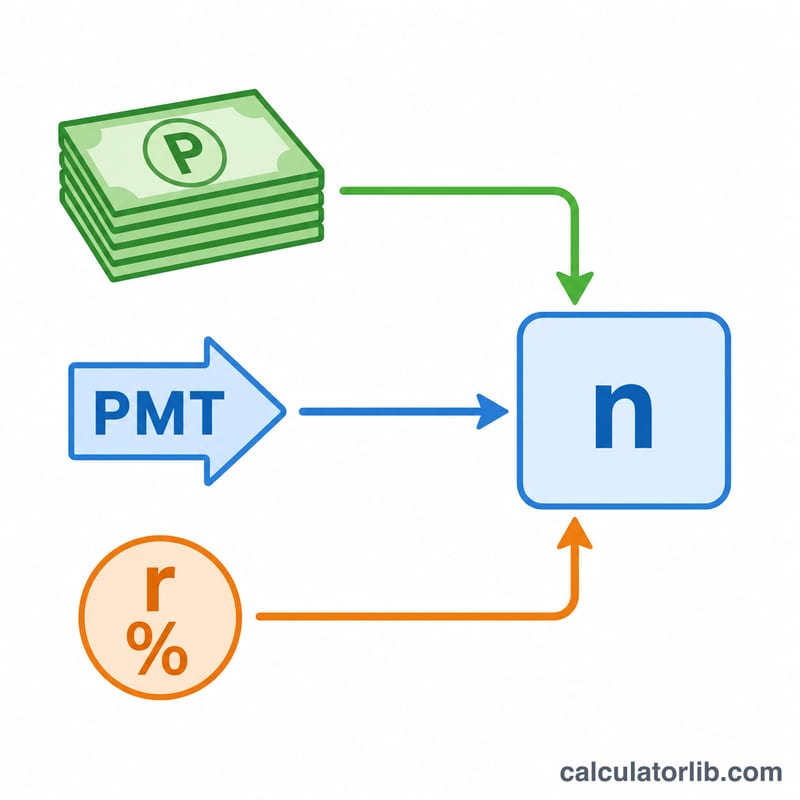

月利 \(r\) がプラスのとき、引き出し回数 \(n\) は次の式で求められます。$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$ここで \(P\) は当初残高、\(\text{PMT}\) は毎月の引き出し額です。\(rP\) は最初の月の利息にあたり、\(\text{PMT}\) がこれを上回れば残高は減っていき、対数の計算が成り立ちます。利率がゼロの場合、式は単純に $$n = \frac{P}{\text{PMT}}$$ になります。

計算例

たとえば貯蓄が $100,000、毎月の引き出しが $1,000、年利が 4% だとします。月利は \(0.04 \div 12 = 0.0033333\)。最初の月の利息は \(100{,}000 \times 0.0033333 = \$333.33\) で、これは $1,000 より少ないため残高は減っていきます。式に当てはめると、$$n = \frac{-\ln(1 - 0.0033333 \times 100{,}000 \div 1{,}000)}{\ln(1.0033333)} = \frac{-\ln(0.66667)}{0.0033278} \approx \frac{0.405465}{0.0033278} \approx 121.8 \text{ か月}$$つまり約 10.2 年となります。

よくある質問

引き出し額が少ないとどうなりますか? 毎月の引き出し額が毎月の利息と同じか、それ以下であれば、元本は増えるか維持されるため、シミュレーターは「貯蓄は永続的にもつ」と表示します。

インフレや税金は考慮されますか? いいえ。利率も引き出し額も一定と仮定し、税金やインフレは考慮していません。これらを加味すると、実際にもつ期間は短くなる可能性があります。

引き出しはいつ行われる前提ですか? 各期間の期末(期末払いの年金方式)に行われ、利息は毎月計上される前提です。