この計算ツールでできること(日本国内専用)

このツールは、日本の給与所得者向けの源泉徴収票(給与所得の源泉徴収票)を、令和7年・8年・9年分(2025年・2026年・2027年)について再現します。2025年の税制改正後の所得税のしくみに対応しており、給与所得控除、引き上げ後の基礎控除、配偶者・扶養親族・障害者・寡婦/ひとり親・勤労学生などの人的控除、超過累進税率による所得税、そして2.1%の復興特別所得税までを反映します。金額はすべて日本円(円)です。日本国外には適用されず、また住民税は計算しません。あくまで国(所得税)の源泉徴収税額のみを算出するツールです。

使い方

まず対象となる年分を選び、年間の支払金額(給与の総支給額)を入力します。次に、配偶者の有無と配偶者の所得、年齢区分ごとの扶養親族の人数、障害者の人数、寡婦・ひとり親・勤労学生などの該当状況といった、ご家族や本人の事情を設定してください。計算後は、給与所得控除額、給与所得の金額、所得控除の合計額、課税所得金額、復興税を含む前の所得税額、復興特別所得税、最終的な源泉徴収税額まで、源泉徴収票に記載される各項目が表示されます。

計算のしくみ

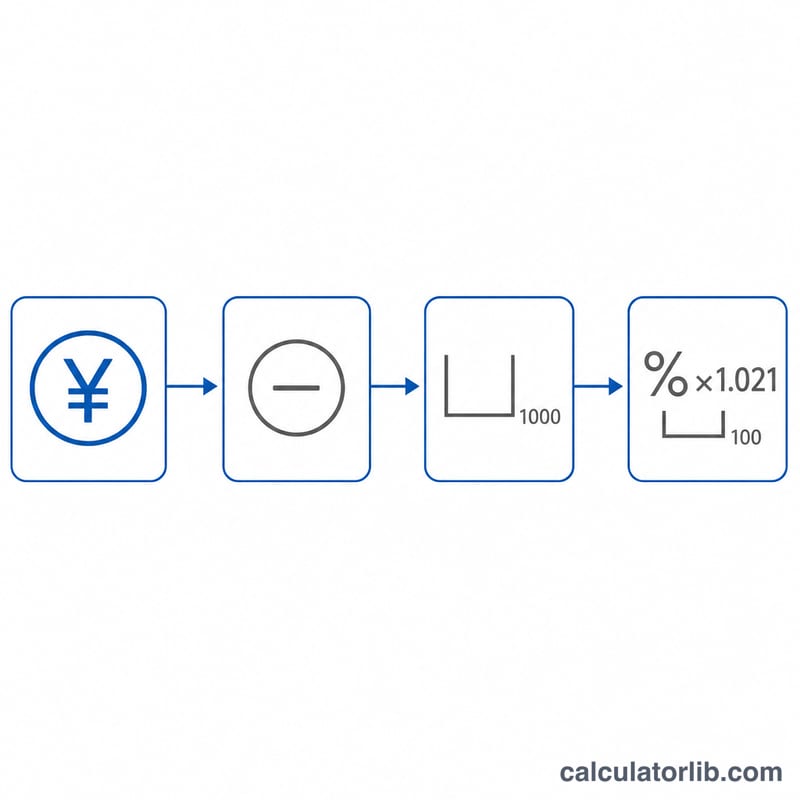

はじめに、支払金額から給与所得控除額を差し引いて給与所得の金額を求めます。続いて、人的控除(基礎控除・配偶者控除・扶養控除・障害者控除・寡婦/ひとり親控除・勤労学生控除)を合計した所得控除の合計額を差し引き、1,000円未満を切り捨てて課税所得金額を算出します。この課税所得金額に超過累進税率を適用して所得税額(基準額)を求め、これに2.1%の復興特別所得税を加算し、最後に100円未満を切り捨てて源泉徴収税額が確定します。

$$\text{所得税額} = \Big( \text{課税所得} \times \text{税率} - \text{速算控除額} \Big) \times 1.021$$ $$\text{ただし}\quad \left\{ \begin{aligned} \text{給与所得} &= \text{総支給額} - D_{\text{給与}} \\ \text{課税所得} &= \text{給与所得} - D_{\text{基礎}} - D_{\text{配偶者}} - D_{\text{扶養}} - D_{\text{人的}} \end{aligned} \right.$$

計算例

年間給与5,000,000円、配偶者あり(一般)で配偶者の所得は0円、扶養親族なしの場合。給与所得控除額=\( 5{,}000{,}000 \times 0.20 + 440{,}000 = 1{,}440{,}000 \)円。給与所得の金額=3,560,000円。基礎控除680,000円+配偶者控除380,000円=1,060,000円。課税所得金額=2,500,000円。所得税額=\( 2{,}500{,}000 \times 0.10 - 97{,}500 = 152{,}500 \)円。復興特別所得税=3,202円。合計155,702円となり、100円未満を切り捨てて源泉徴収税額155,700円となります。

よくある質問

社会保険料は計算に含まれますか? いいえ。このツールは家族構成にもとづく控除のみを扱うため、社会保険料控除や生命保険料控除は0として計算します。正確な源泉徴収票を求める場合は、これらをご自身で加算してください。

住民税は含まれますか? いいえ。源泉徴収される国の所得税のみが対象です。市区町村・都道府県の住民税は別途課税されます。

令和7年・8年・9年で計算結果は違いますか? このモデルでは、選択できる3つの年分のルールはすべて同一です。年分の選択は適用ルールのバージョンを記録するためのものです。