この計算ツールでできること

対象:日本国内の預金。平成28年(2016年)1月1日以降に適用されている、日本の預金利息に対する源泉徴収のルールに基づいて計算します。金額はすべて日本円(JPY)です。銀行が預金に利息を付けるとき、利息は源泉徴収されたうえで入金されるため、通帳に記帳される金額は税引後の「手取り」の利息です。この計算ツールは、その手取り額から税引前の利息総額を逆算(グロスアップ)し、どの税金がいくら源泉徴収されたかを正確に表示します。税率は日本独自のもので、海外の預金には適用されません。

使い方

実際に口座へ入金された手取りの利息額(通帳に記帳される金額)を入力してください。次に、口座の名義が個人か法人かを選びます。法人は5%の地方税(利子割)が課されないため、合計税率が低くなります。計算後、税引前の利息総額と、所得税・復興特別所得税・地方税・税額合計の内訳が表示されます。

計算式の解説

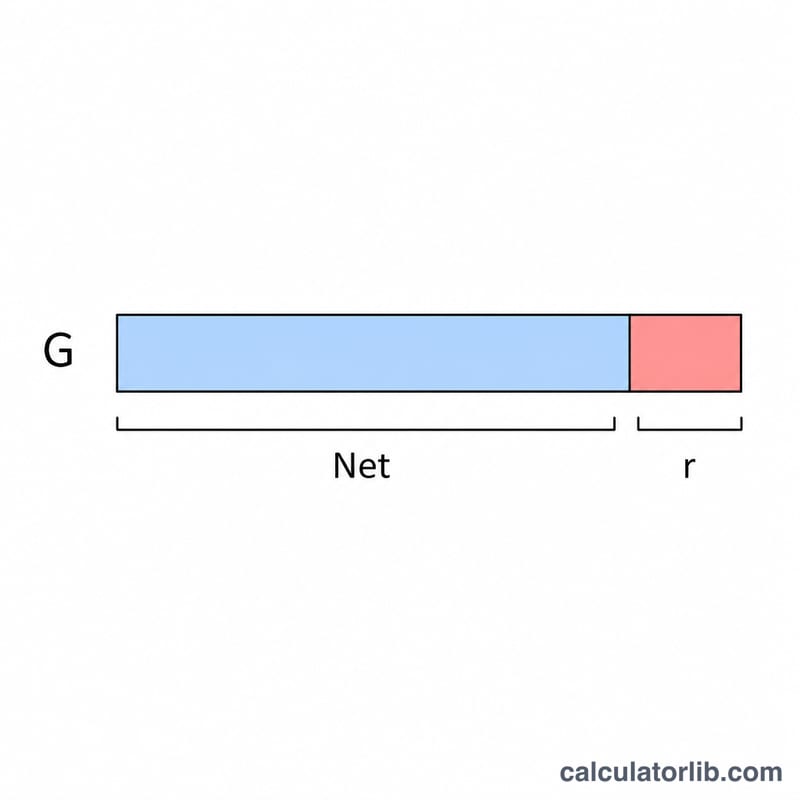

手取り額は、税引前の総額に「1 − 合計税率」を掛けた値に等しくなります。合計税率は、個人が20.315%(所得税15% + 復興特別所得税0.315% + 地方税5%)、法人が15.315%(地方税なし)です。したがって、税引前の総額は次の式で求められます。

$$\text{Gross} = \frac{\text{Net Interest (JPY)}}{1 - 0.20315}$$各税額はこの総額に税率を掛け、銀行と同じく円未満を切り捨てて算出します。表示する税額合計は「総額 − 手取り額」とし、手取り額 + 税額合計がちょうど総額に一致するようにしています。

計算例

法人が手取りで12,000円を受け取ったケース。合計税率は15.315%、残る割合は0.84685です。税引前の総額は次のように求めます。

$$\text{Gross} = \frac{12{,}000}{0.84685} = 14{,}169.8 \to 14{,}170 \text{円(四捨五入)}$$所得税 = 切り捨て\((14{,}170 \times 0.15) = 2{,}125\)円。復興特別所得税 = 切り捨て\((14{,}170 \times 0.00315) = 44\)円。地方税 = 0円。税額合計 = \(14{,}170 - 12{,}000 = 2{,}170\)円となります。

よくある質問

各税額の合計が税額合計とぴったり一致しないのはなぜですか?各税額はそれぞれ独立して円未満を切り捨てているため、その合計が「総額 − 手取り額」で求めた税額合計と1円ほどずれる場合があります。これは端数処理によるもので、正常な挙動です。

法人も地方税を払うのですか?いいえ。5%の地方税(利子割)は個人にのみ課されるため、法人では0円と表示されます。

この税率は最新ですか?平成28年(2016年)1月1日以降に施行されている制度に基づいています。法改正があった場合は、税率の定数を更新する必要があります。