この計算ツールでできること

対象:日本の給与計算。本ツールは、日本国内の賞与(ボーナス)に対する源泉徴収税額を計算する専用ツールです。国税庁が公表する「賞与に対する源泉徴収税額の算出率の表」(令和8年分=2026年分/令和9年分=2027年分)に基づいて計算します。日本以外の国の制度には対応していません。金額はすべて日本円(JPY)で、税率には復興特別所得税(2.1%)があらかじめ織り込まれています。

使い方

賞与の支給額(総支給)、その賞与から差し引かれる社会保険料、そして前月の社会保険料控除後の給与額(税額表に当てはめる金額であり、手取り額ではありません)を入力します。続いて税額表の区分を選びます。「扶養控除等申告書」を提出している人は甲欄を選び、該当する扶養親族等の数を指定します。提出していない人は乙欄です。対象年分を選択し、特例計算を行う場合は賞与の計算期間も指定してください。源泉徴収税率と、円未満を切り捨てた税額が表示されます。

計算のしくみ

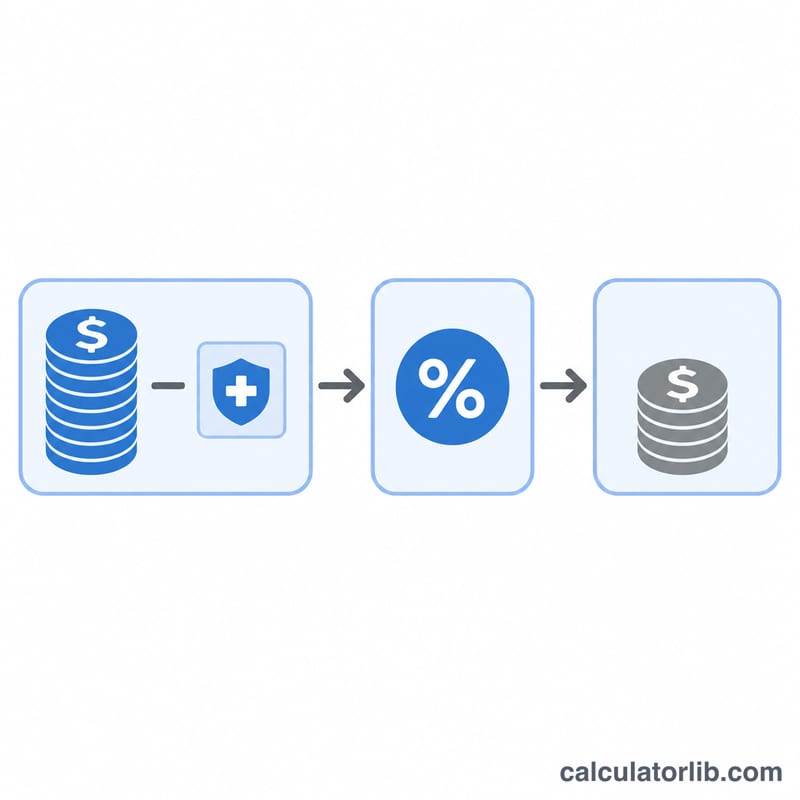

前月の社会保険料控除後の給与額がプラスで、かつ課税対象の賞与額がその10倍以下である場合は、通常の計算(原則)が適用されます。区分・扶養親族等の数・前月給与額から算出率(税率)を求め、課税対象の賞与額(賞与から社会保険料を引いた額)に掛けて円未満を切り捨てます。

$$\text{Bonus Tax} = \left(\text{Bonus} - \text{Social Insurance}\right) \times \dfrac{r}{100}$$

$$\begin{gathered} \text{Bonus Tax} = \text{Taxable} \times \dfrac{r}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Taxable} &= \text{Bonus} - \text{Social Insurance} \\ r &= \text{rate}\!\left(\text{Prev. Salary},\ \text{Column},\ \text{Period}\right) \\ &\quad \text{(Reiwa 8 / 9 table)} \end{aligned} \right. \end{gathered}$$

これに当てはまらない場合は特例計算となり、賞与を6か月または12か月に分けて月額表を用いて税額を求めます。

計算例

賞与554,000円、賞与にかかる社会保険料84,124円とすると、課税対象の賞与額は469,876円です。前月給与196,616円、甲欄・扶養親族等2人、令和8年分とします。196,616円の10倍は1,966,160円で、課税対象賞与469,876円を上回るため、通常の計算が適用されます。表から算出率は4.084%。税額=

$$\text{floor}(469{,}876 \times 0.04084) = \text{floor}(19{,}189.93) = 19{,}189\ \text{円}$$

となります。

よくある質問

税率が0%なのに税額が出るのはなぜ? 前月の給与額が0円、または賞与額が前月給与の10倍を超えたため、特例計算(フォールバック)が適用されたケースです。正しい計算期間を設定してください。

前月給与は税引き前?税引き後? 社会保険料を控除した後、かつ所得税を引く前の金額です。

扶養親族等の数に本人は含める? 含めません。源泉控除対象配偶者と扶養親族の数のみを数えます。